上周债市多头情绪回暖,收益率曲线整体下移

AI导读:

上周(2025年3月24日至3月28日)债市多头情绪持续回暖,收益率曲线整体下移。央行公开市场净投放操作并预告MLF加量续做,推动债市收益率下降。后半周宽松预期出现波动,机构对后续降准降息落地时点和债市走向仍存在分歧。国债期货延续反弹,显示债市回暖趋势。

新华财经北京3月31日电(王柘)上周(2025年3月24日至3月28日)债市多头情绪持续回暖,收益率曲线整体下移。周初,央行公开市场净投放操作,呵护跨季资金面,并预告MLF加量续做并改革中标方式,市场宽松预期增强,推动债市收益率下降,10年期国债活跃券收益率较前一周高点回落超过12BP。后半周宽松预期出现波动,利率转为震荡,全周10年期国债活跃券收益率走低3.5BP。机构对后续降准降息落地时点和债市走向仍存在分歧。

行情回顾

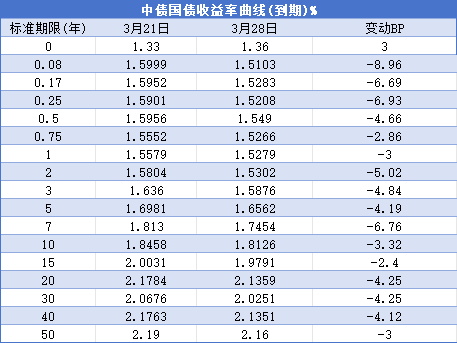

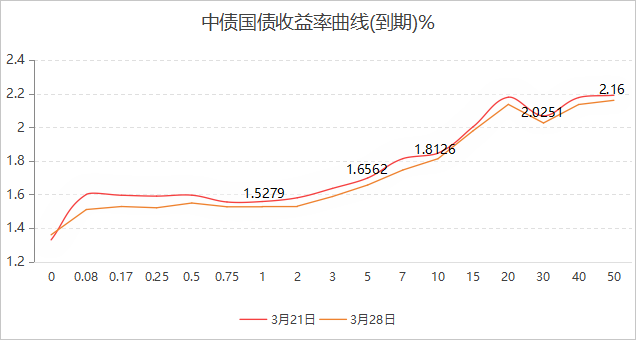

2025年3月28日,中债国债到期收益率1年期、2年期、3年期、5年期、7年期、10年期、30年期、50年期较2025年3月21日分别变动-3BP、-5.02BP、-4.84BP、-4.19BP、-6.76BP、-3.32BP、-4.25BP、-3BP。

具体来看,周一,央行提前公告次日MLF加量操作,强化市场对货币宽松预期,债市尾盘扩大涨幅,10年期国债活跃券240011收益率下跌3.25BP至1.80%。周二,公开市场净投放操作推动现券收益率早盘继续走低,午后利率转向上行,240011收益率涨0.6BP至1.806%。周三,资金面转松,货币宽松、大行买债等预期升温,债市做多情绪发酵,利率快速下行,240011收益率跌2.85BP至1.7775%。周四、周五,宽松预期反复,债市陷入偏弱震荡,日内跟随权益市场波动,中长端利率调整,240011收益率两日震荡上行2BP至1.7975%。

国债期货上周延续反弹,周线全面上涨,30年期主力合约全周上涨0.69%,10年期主力合约上涨0.38%,显示债市回暖趋势。5年期主力合约上涨0.22%,2年期主力合约上涨0.08%。

中证转债指数周一下挫创月内新低后震荡反弹,周五再度走弱,全周下跌0.20%,周五收盘报429.63。

一级市场

上周利率债合计发行92只、8228.01亿元,其中国债发行2只、3505.10亿元,政策性银行债发行18只、1360亿元,地方债发行72只、3362.91亿元。

本周(2025年3月31日至4月3日)利率债计划发行29只、2137.38亿元,无国债发行计划,政策性银行债将发行3只、260亿元,地方债计划发行26只、1877.38亿元。

海外债市

美国国债上周走势震荡,10年期美债收益率在前四个交易日震荡上行,冲高至一个月高位后在周五回吐涨幅,当天下跌11BP至4.25%。海外债市波动也为国内市场带来一定影响。

周五公布的数据显示,2月美国个人消费支出(PCE)价格指数环比上涨0.3%,同比增长2.5%,通胀压力持续存在。

公开市场

上周央行公开市场共开展12653亿元7天期逆回购操作,实现净回笼1464亿元。但央行通过MLF操作净投放630亿元,体现了适度宽松的货币政策取向。

本周公开市场逆回购到期规模11868亿元,下周五(4月4日)恰逢清明假期,到期资金顺延至4月7日。

要闻回顾

财政部部长蓝佛安表示,今年将实施好更加积极的财政政策,统筹用好各类政策工具,打好政策“组合拳”。对于地方政府债务风险问题,将按照科学分类、精准置换的原则进行处理。

机构观点

财通证券:4月宏观图景或有变化,央行或择机降准,债市存在趋势性做多机会,建议积极参与,10年国债收益率可能下行至1.6%左右。

民生证券:货币宽松推进节奏的关键在央行态度。跨季后,资金面或存在自发转松的契机,对债市形成利好。短期内债市大幅下跌的概率趋于收敛。

浙商证券:10年国债收益率在1.8%以下做多赔率有限。二季度降息概率较低,10年国债活跃券收益率难以回到前期低点。跨季后,10年国债活跃券收益率或进一步向上调整。

(文章来源:新华财经 债券要闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。