两会期间债市空头情绪蔓延,10年期国债创新高

AI导读:

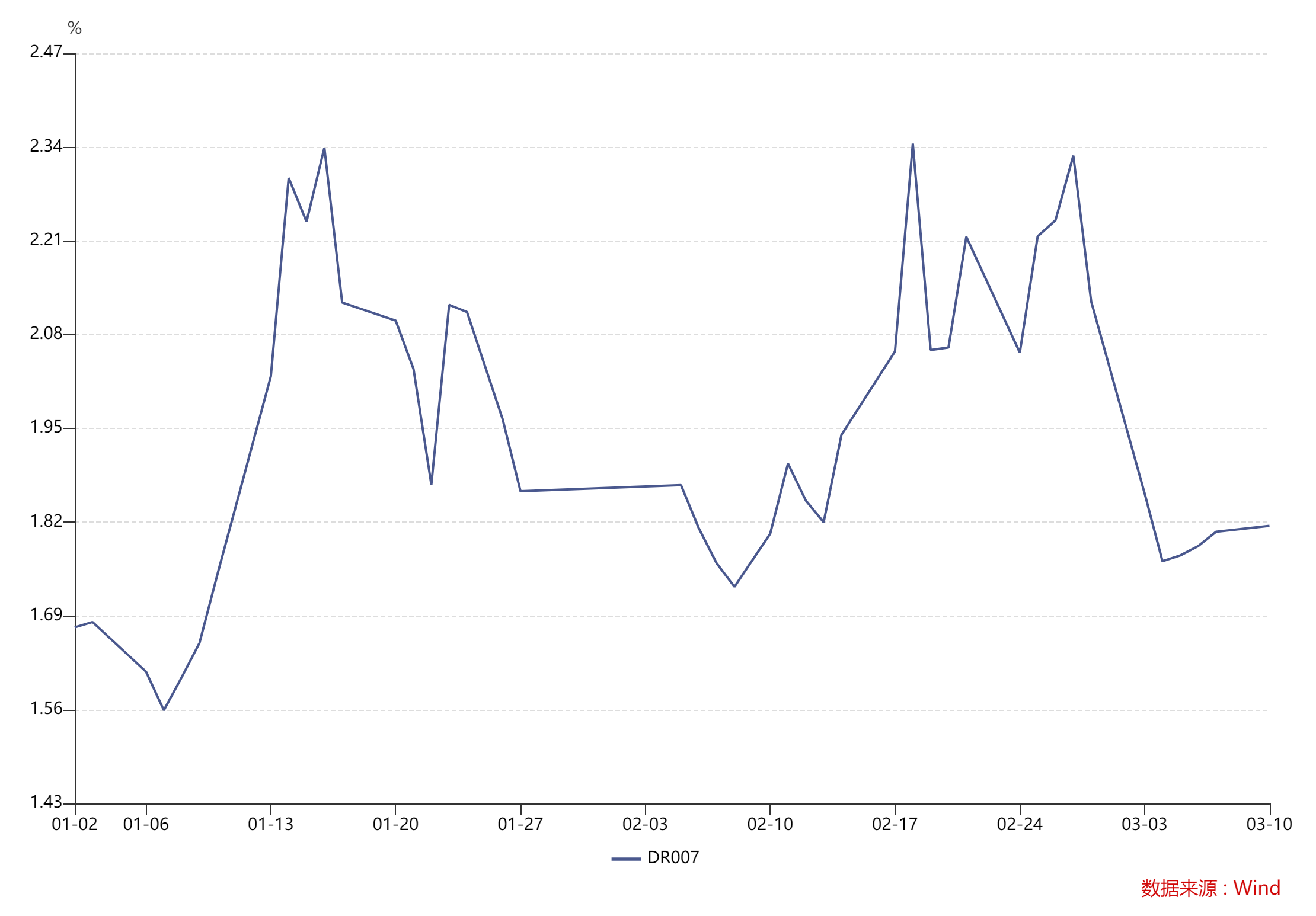

两会期间,资金面边际转松,但债市空头情绪仍在蔓延。今日,10年期国债盘中最高成交价已升至1.81%,创今年新高。机构对债市后续走势预期趋同,但行为有所差异。需关注央行政策动向及内需能否抵消外需冲击。

两会期间,资金面边际转松,大行融出规模有所增加,但债市空头情绪仍在蔓延。今日,10年期国债盘中最高成交价已升至1.81%,创今年新高。

两会开幕后,宽财政和货币政策的细节逐渐明朗,机构对债市后续走势的预期趋同,但因资负结构和需求差异,机构行为与2月有所不同。据德邦固收首席吕品统计,上周主要融出机构净融入规模环比增加5220亿元,质押式回购交易量日均达5.72万亿元,环比上涨14%。

浙商固收首席分析师覃汉指出,银行体系融出规模持续上升,已超2.2万亿,反映超储消耗压力缓解。非银融入小幅增加,资金利率大幅下降后,非银杠杆水平或有所抬升。

财联社数据显示,自3月以来,DR007已较月初大幅下降,近日已回调至1.8%以下,较2月末下行超50bp。多数机构认为,政府债净融资规模下降,资金面已有所修复,紧平衡不再是债市持续走弱的主因,短期利率上行风险主要来自机构行为。

目前,债市交易者主要分为交易型投资者(基金、券商)、配置型力量(保险、农商)及国股行。国盛固收首席杨业伟表示,交易型投资者和国股行或为主要卖出力量,而配置型力量在利率上升期或持续买入。

杨业伟认为,当前债券相对性价比更高,特别是与收益率不到1.8%的贷款相比,10年国债利率明显占优,将吸引配置型力量持续进场。吕品指出,上周农商行净买入2122亿元,为最大买家。

华泰固收分析师吴宇航认为,年初以来债基理财表现不佳,银行自营可能卖出浮盈债券。需关注赎回是否扩大,若形成反馈,利率可能进一步上行。转机需关注央行是否重启买入债券并降准,以及内需能否抵消外需冲击。3月底到4月上旬或为敏感时间窗口。

数据来源:德邦固收,财联社整理

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。