债市调整未歇,收益率走高引关注

AI导读:

上周,债券市场利率震荡上行,市场调整未结束。收益率逐渐走高对投资者吸引力提升,但资金面紧张和权益市场变化仍困扰债市。业内建议控制债券仓位和久期,保持资产流动性。

每经记者任飞

上周,债券市场利率持续震荡上行,市场调整态势依旧明显。尽管债市已历经长时间调整,但收益率的攀升正吸引投资者的目光。然而,当前债市仍面临多重困扰,资金面的紧张及权益市场的变动均值得密切关注。业内专家建议,应合理控制债券仓位和久期,确保资产流动性。

债市调整未歇,收益率走高吸引力渐增?

上周(3.3-3.9),债市再度遭遇周度级别调整。受资金走势预期及货币政策预期扰动,债券利率上扬,利率债收益率曲线近乎平行上移,10年期国债收于1.79%附近,10年国开债则收于约1.80%,信用利差和等级利差多数扩大。

资金面方面,央行公开市场进行7779亿元7天逆回购操作,到期量为16592亿元,全周净回笼资金8813亿元,全周DR007围绕1.80%波动,资金状况较前期略显宽松。

当前债券收益率的攀升正逐渐增强对投资者的吸引力。若票息性价比显现,配置需求亦将随之增强,这与价差品种在下跌中的恐慌情绪截然不同。

据华西证券研报统计,经过1月至2月的连续调整,多数债券品种收益率已攀升至高位。以政策性银行金融债为例,包括“国开债”“农发债”“口行债”三种。截至3月7日,利率债中,大部分7年及以上品种收益率均跃升至1.80%以上,其中,5年期农发债、口行债收益率亦已上行至1.82%。

投资策略需把控仓位及久期,维持流动性

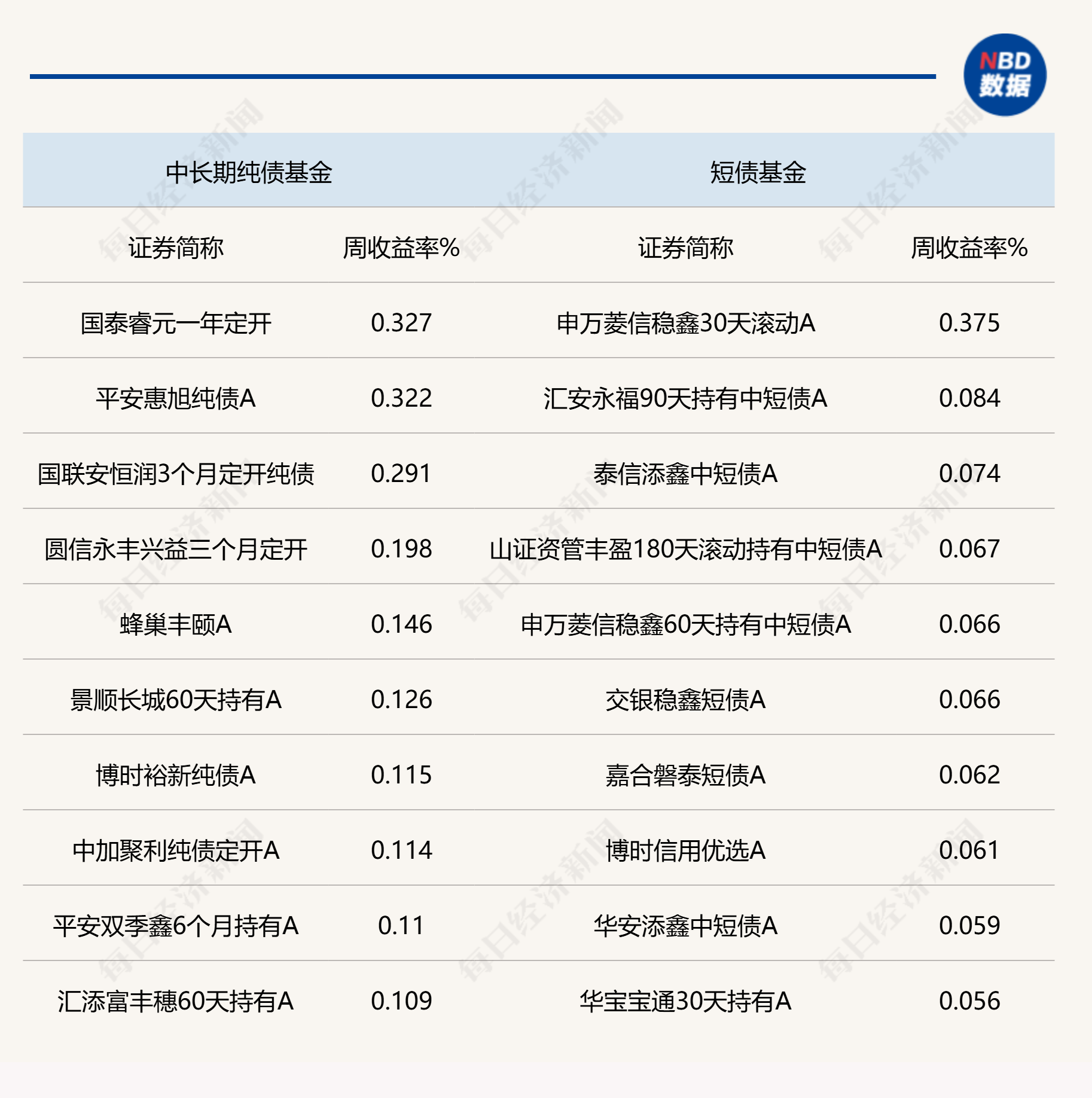

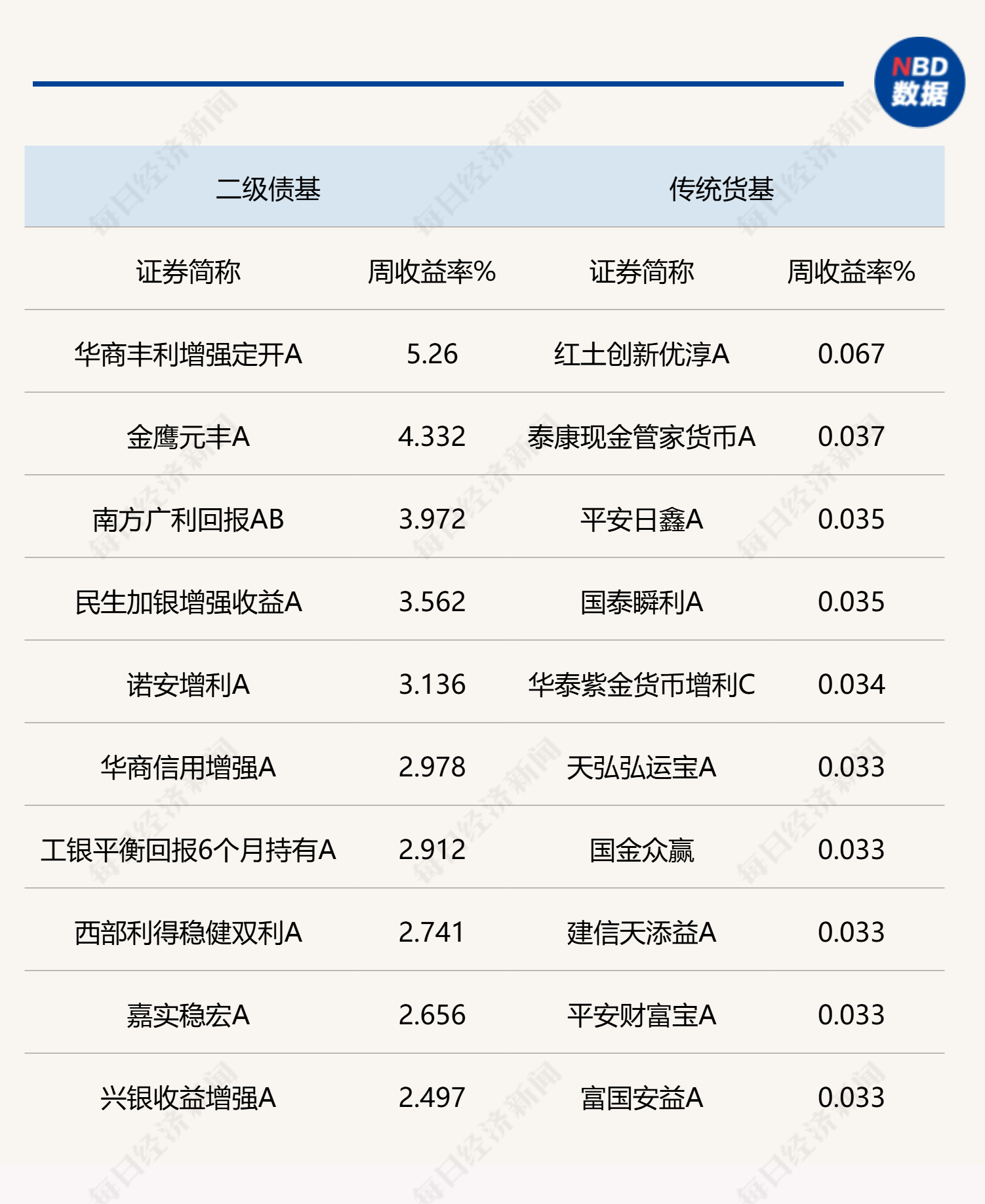

上周,各类型纯债基金表现依然不及含权债基,平均收益率再度呈现负值。Wind数据显示,中长期纯债基金平均收益率为-0.12%,短债基金略胜一筹,录得0.0019%。

政府工作报告提出,政策层面,将实施更为积极的财政政策,赤字率拟按4%左右安排,赤字规模达5.66万亿元,计划发行超长期特别国债1.3万亿元、特别国债5000亿元,并安排地方政府专项债券4.4万亿元;同时,实施适度宽松的货币政策,适时降准降息,以更大力度促进楼市股市健康发展,保持人民币汇率在合理均衡水平上的基本稳定。

诺安基金指出,当前正处于经济数据真空期,高频数据分化显著。全年经济发展目标符合预期,宏观调控政策靠前发力,政府债发行节奏或将提速,货币政策大概率予以配合。央行表态修正降息预期,利率曲线面临重定价。需密切关注后续流动性状况及相关宏观数据,合理控制债券仓位和久期,确保资产流动性。

华西证券分析指出,针对当前债市策略,收益率已攀升至高位,债市持续调整的时间窗口已较为有限。10年、30年国债活跃券大概率将在1.80%、2.00%附近二次筑顶,建议逢高配置。当然,收益率从高位修复的速度可能仍受资金利率制约,不排除持续高位震荡直至向下突破的可能性。

然而,今年的市场可能与去年截然不同,一是波动加剧,二是下行修复的速度可能受政策限制而更快。因此,需明确当前下行趋势未变,但节奏可能受影响。操作难点在于,需根据不同的负债属性,精准判断左侧介入的时点,因为右侧参与难度亦较大。

说明:上周各类型债基部分头部业绩产品统计来源:Wind

(文章来源:每日经济新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。