债券浮盈兑现收益占比近三成!城农商行2025年投资业绩分化,多数实现两位数增长

AI导读:

财联社4月23日讯(编辑王蔚)2025年,在净息差持续收窄、传统信贷业务增长承压的背景下,投资收益再度成为多家上市银行维持营收正增长的关键“稳定器”。

然而,债券市场已告别单边牛市,进入“非牛非熊”的震荡格局,银行

财联社4月23日讯(编辑王蔚)2025年,在净息差持续收窄、传统信贷业务增长承压的背景下,投资收益再度成为多家上市银行维持营收正增长的关键“稳定器”。

然而,债券市场已告别单边牛市,进入“非牛非熊”的震荡格局,银行通过金融市场业务获取非利息收入的难度显著增加。最新披露年报的一批上市城农商行数据显示,尽管市场操作难度加大,但部分银行仍通过波段交易等方式实现了投资收益的两位数增长,有力支撑了非息收入。不过,也有部分银行因市场波动导致收益下滑,分化态势明显。

与此同时,机构人士表示,2025年上市银行兑现存量债券浮盈占其他非息约3成,2026年银行将面临较高的非息收入基数压力,未来投资收益对营收的贡献或将趋于平缓。

债市步入“震荡新常态”,多数银行投资收益两位数增长,部分机构受冲击下滑

近年来,为应对息差收窄带来的盈利压力,境内各类银行纷纷加大金融投资力度,投资收益已成为银行非利息收入的核心组成部分。作为银行“其他非利息收入”的主要科目,投资收益直接反映了银行的市场交易与资产配置能力。

然而,2025年的市场环境为这一盈利模式带来了全新挑战。华泰证券固收研究团队在其研报中将2025年的债券市场定义为典型的“非牛非熊的震荡市”。报告指出,利率结束了长达四年的单边下行趋势,十年期国债收益率在1.6%至1.9%的狭窄区间内反复震荡。市场运行特征呈现出对宏观经济数据“脱敏”、波动性加剧以及“股债跷跷板”效应显著等新变化。

对银行等债券市场的主要投资者而言,今年是对“低利率”环境感受最为深刻的一年:票息回报大幅降低,资本利得难以捕捉,仅有的几波交易性行情演绎速度极快,对投资框架和实际操作都带来了极大的挑战。

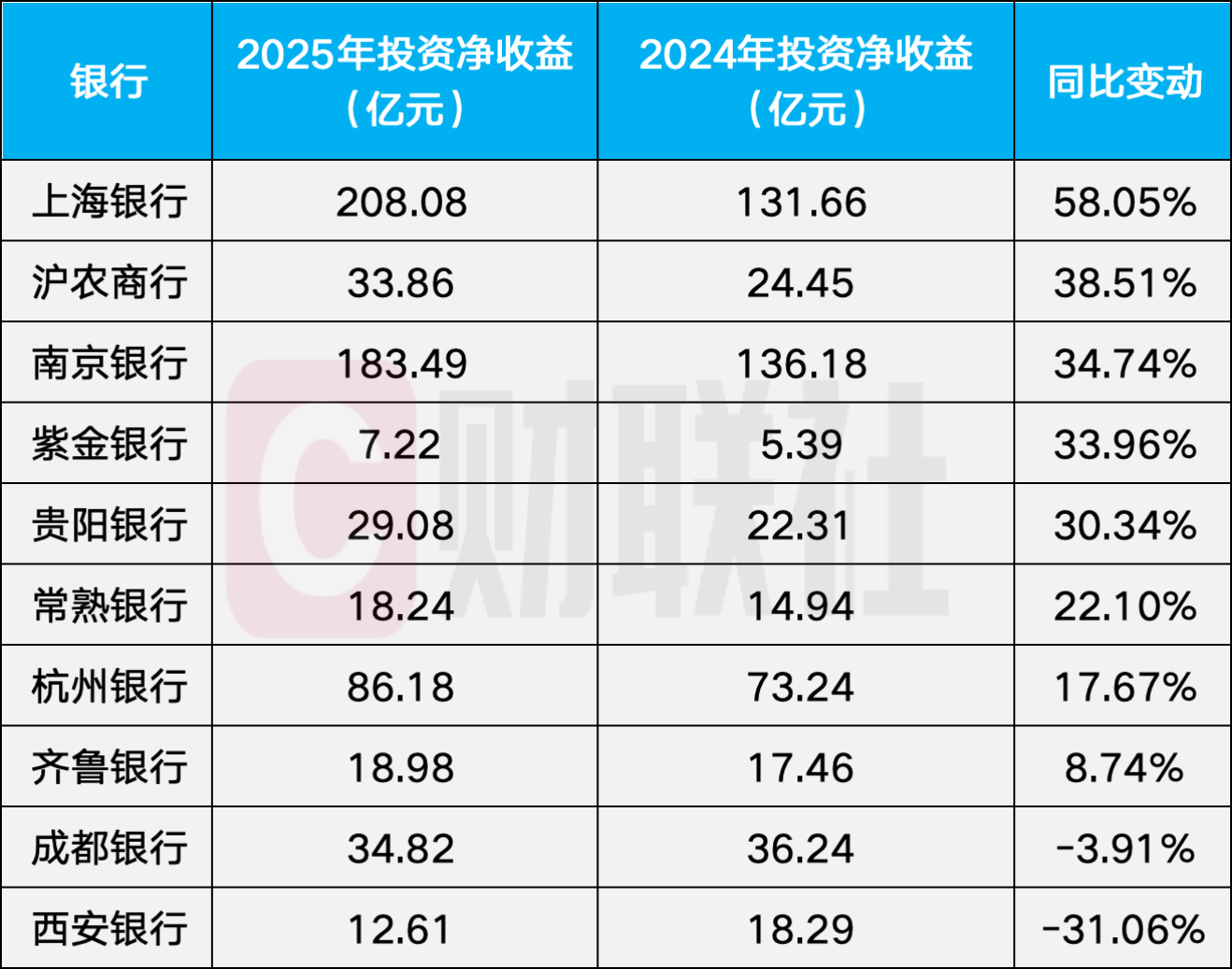

在上述复杂的市场环境下,近期披露2025年年报的一批上市城农商行银行交出了一份分化的投资成绩单。如下图所示:

数据来源:wind,银行年报,财联社整理

具体来看,上海银行表现尤为突出,2025年实现投资收益208亿元,同比大增58%,其年报表示主要是把握市场利率波段,加快金融资产流转,带动投资收益同比增长。

上海农商行表现也很突出,2025年实现投资收益33.86亿元,同比增长38.51%,该银行在其年报中表示,主要是由于主动把握交易机会,优化资产配置结构,其他债权投资收益增加。

南京银行表现同样突出,2025年实现投资净收益183.49亿元,同比增长34.74%,其中,主要是交易性金融资产和债权投资分别同比增长了29%和226%,是主要的增长来源。

贵阳银行投资收益也实现了超30%的增长,该行在年报中表示,在债券市场波动影响下,虽然交易性金融资产公允价值变动收益较上年有所减少,但公司紧盯市场抓住结构性波段机会,实现了投资收益同比增加6.77亿元。

然而,并非所有银行都分享了资本市场的结构性机会。西安银行2025年投资收益为12.61亿元,同比下降31.06%。具体科目来看,主要是交易性金融工具和权益法核算的投资收益大幅下滑导致,其中,交易性金融工具2025年实现收益4.5亿元,同比减少67%,权益法核算的投资收益为1.9亿元,同比降低41%。

从整体趋势看,投资收益的增长有力支撑了银行的其他非利息收入。但正如中金公司在其研报中所指出的,债市波动已对银行投资收益产生明显扰动。数据显示,2025年上市银行整体其他非息收入同比增长8.5%,但增速较上年同期下降了16个百分点。其中,股份制银行和区域性中小银行的其他非息收入同比分别下降12.1%和7.4%,主要受交易策略及去年同期高基数影响。而国有大行该项收入同比增长123.9%,主要得益于权益资产净值变化、贵金属及非银金融综合经营收入等多元化贡献。

浮盈兑现成为非息收入“主力”,但未来面临基数压力

针对2025年及未来的银行投资收益趋势,券商机构表示,2025年,债券浮盈兑现成为非息收入“主力”,但未来面临基数压力。

申万宏源证券在其研报中指出,市场情绪回暖及费率下行压力的消化,使得银行中间业务收入(中收)实现底部反弹。与此同时,银行适度兑现债券浮盈,非息收入正增长有效助力了营收改善。据其测算,2025年上市银行兑现存量债券浮盈占其他非息收入的比例约为30%,远高于2024年的约15%;这部分浮盈兑现贡献了2025年营收的约4%-5%,而2024年仅为约2%。

申万宏源进一步分析认为,部分银行兑现浮盈力度较大,包括工商银行、建设银行、邮储银行等国有大行(可能与季末部分指标承压而卖券有关),以及部分中小银行(主要出于稳定营收的目的)。

申万宏源表示,尽管各家银行普遍仍有“余粮”,但部分中小银行已不足两成。该机构判断,未来银行将更多将浮盈作为营收的“平滑器”,而非进一步依赖浮盈兑现。对于部分基数较高的银行,需关注金市创收下滑对营收的扰动。

展望未来,市场波动风险不容忽视。广发证券分析师倪军团队在其研报中提示,需要警惕二季度长端利率回升对投资收益的冲击,预计投资收益占比较低,其他综合收益存量浮盈较厚的银行,业绩更稳健。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。