房地产行业政策转向止跌回稳,地产板块表现可期

AI导读:

中信建投首席指出,经济面对外部冲击时,得益于政策与经济韧性,我国经济恢复增长。当前贸易战覆盖商品更广、税率更高,房地产行业政策转向止跌回稳。若政策支持力度加大,地产板块表现将更加优异。沪深300指数创历史新高,房地产基本面存在三个相同与三个不同。

5月8日,中信建投房地产及建筑首席竺劲指出,2018年和2020年经济面对外部冲击时,得益于积极政策与经济基本面韧性,我国经济迅速恢复增长,股市在流动性增强和经济修复预期下呈现阶段性牛市。在这两轮冲击下,房地产政策偏紧,但阶段性政策放松时,地产板块展现超额收益。当前贸易战覆盖商品更广、税率更高,预计我国经济政策将更加积极,扩内需政策持续升温,房地产行业政策转向止跌回稳。若政策加大支持力度,地产板块表现将更加优异。

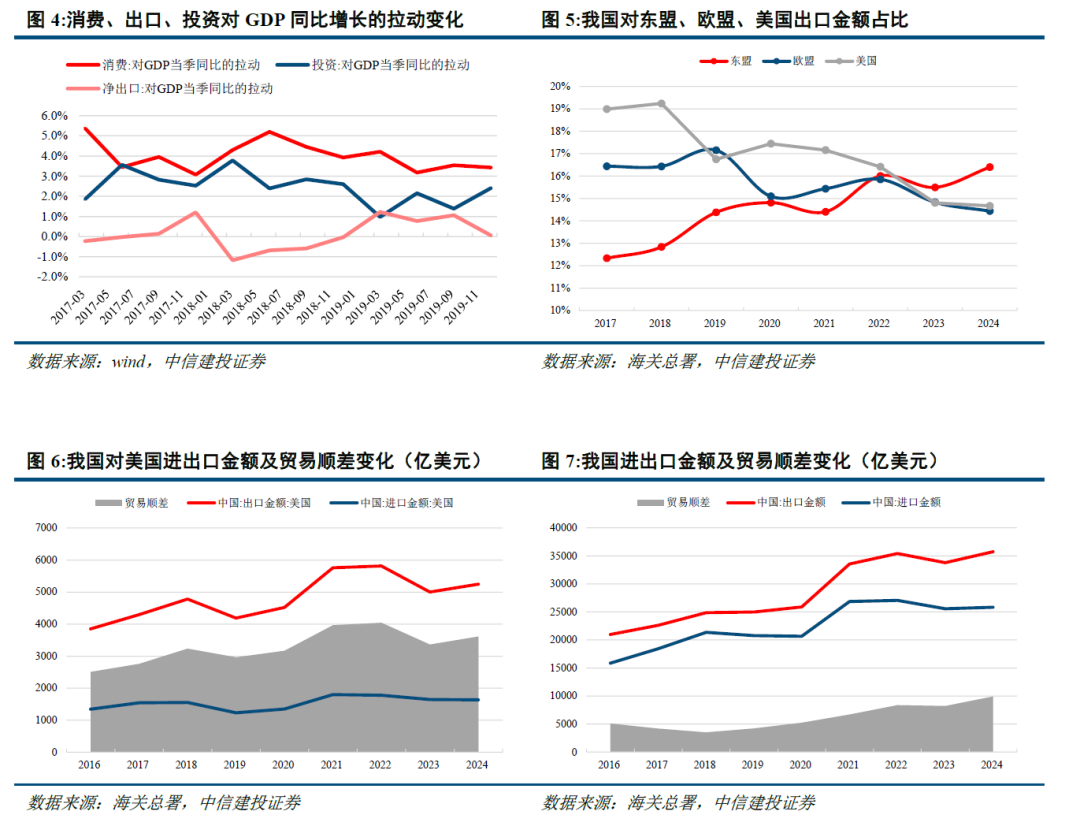

政策有效应对,经济基本面展现韧性。4月以来,美国“对等关税”政策增加了全球贸易不确定性。回顾2018年中美贸易战和2020年疫情冲击,我国经济展现强大韧性,政策应对及时有效。凭借全球供应链优势,我国2019年出口正增长,2021年出口再创新高。在财政与货币政策支持下,我国经济保持高速增长,股市在充裕流动性与经济复苏预期下上涨,沪深300指数创历史新高。

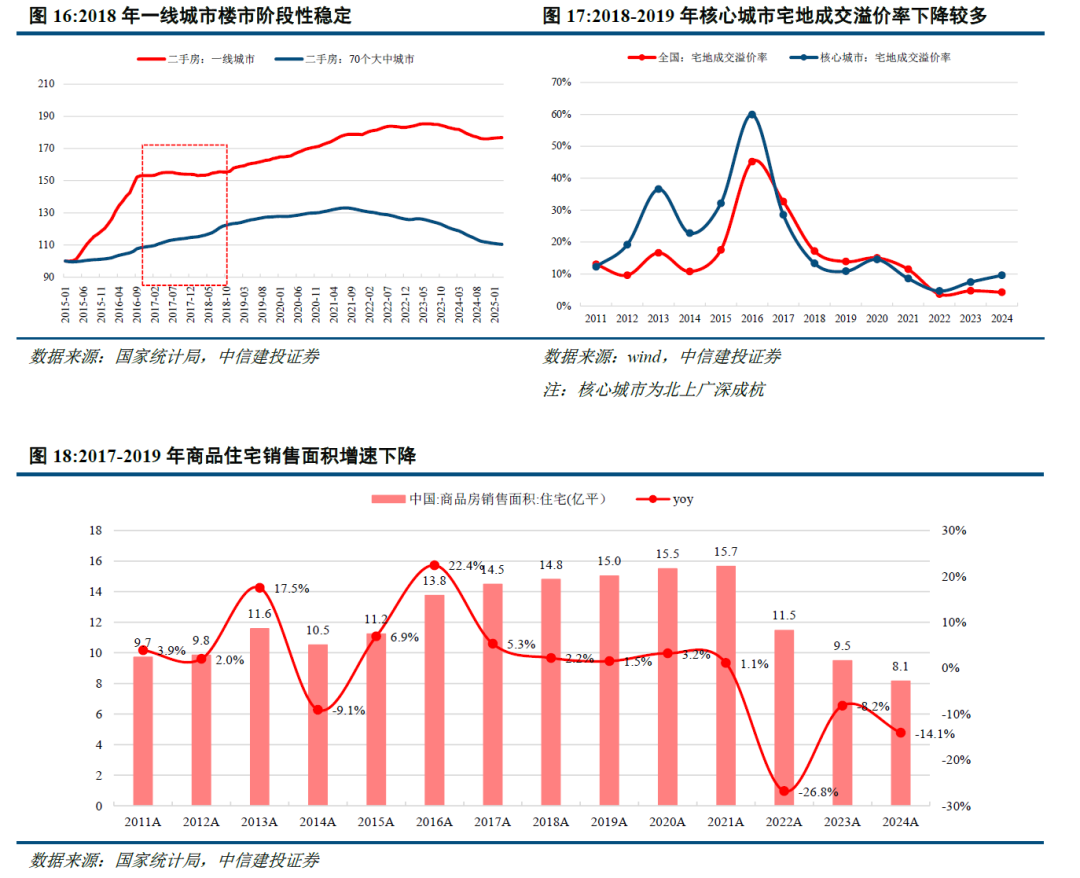

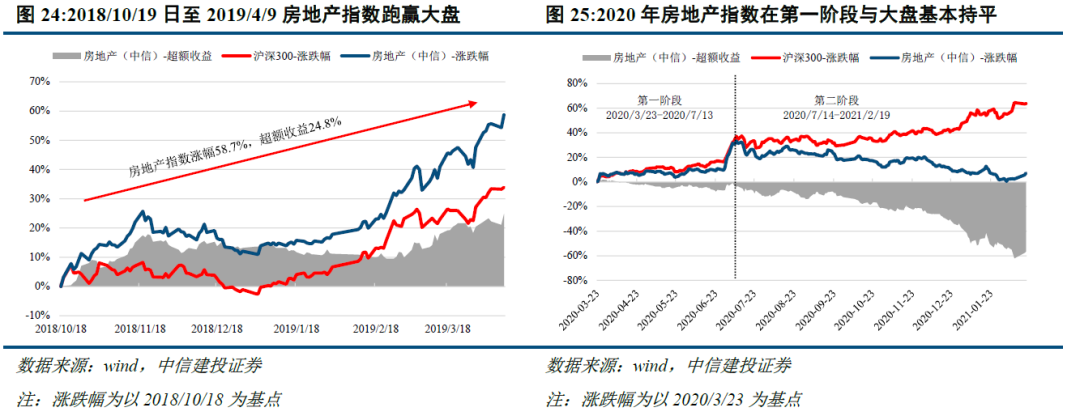

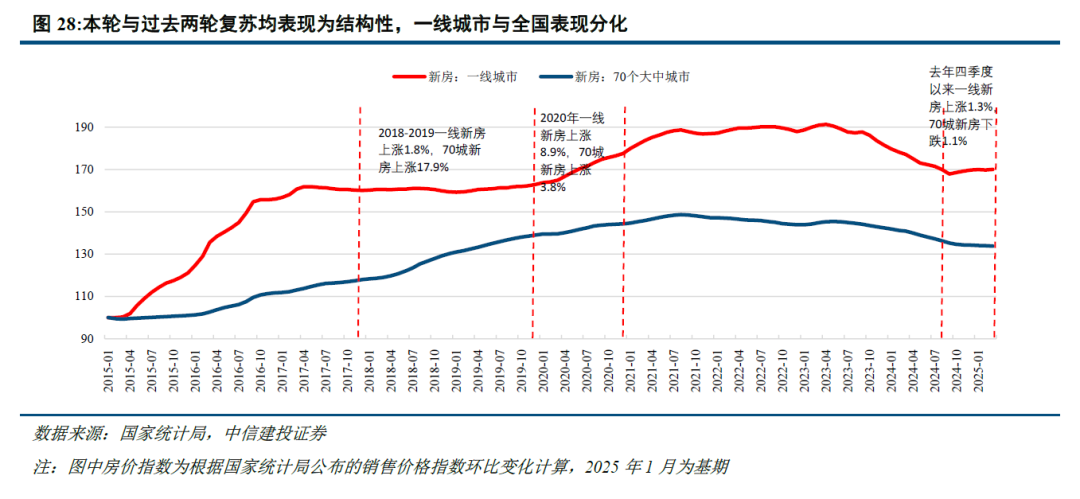

此前两轮冲击下,房地产政策偏紧,政策边际放松后,地产基本面改善,地产板块出现超额收益。在2021年前,房地产市场量价齐升,政策坚持“房住不炒”,对房地产领域审慎,居民端和房企端均出台调控政策。地产板块在调控加码下跑输大盘,但两次政策放松后,地产基本面改善,板块出现超额收益,如2018年10月房地产板块提前止跌并跑赢沪深300指数。

本轮冲击下,房地产行业面临三个相同与三个不同。相较于2018年,本轮贸易战商品范围更广、税率更高。房地产基本面存在三个相同点:结构性复苏、土拍溢价率提升、产业与房地产联系紧密。三个不同点:政策对房地产支持明显、一二手房房价分化、整体房价低于前两轮冲击时。房贷利率下调,楼市稳定态势有望延续,看好核心城市开发商、物业管理公司及中介公司。

风险提示:国际贸易形势不确定性风险加大,关税对经济负面影响可能加剧;销售不及预期,4月以来重点城市销售面积下降,未来存在继续下行或恢复不及预期风险;施工进度变慢将导致结转不及预期;部分高杠杆民营房企出险,行业整体信用修复缓慢,影响公开市场债务融资规模与成本,加剧行业竣工及现金流压力。

(文章来源:大河财立方)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。