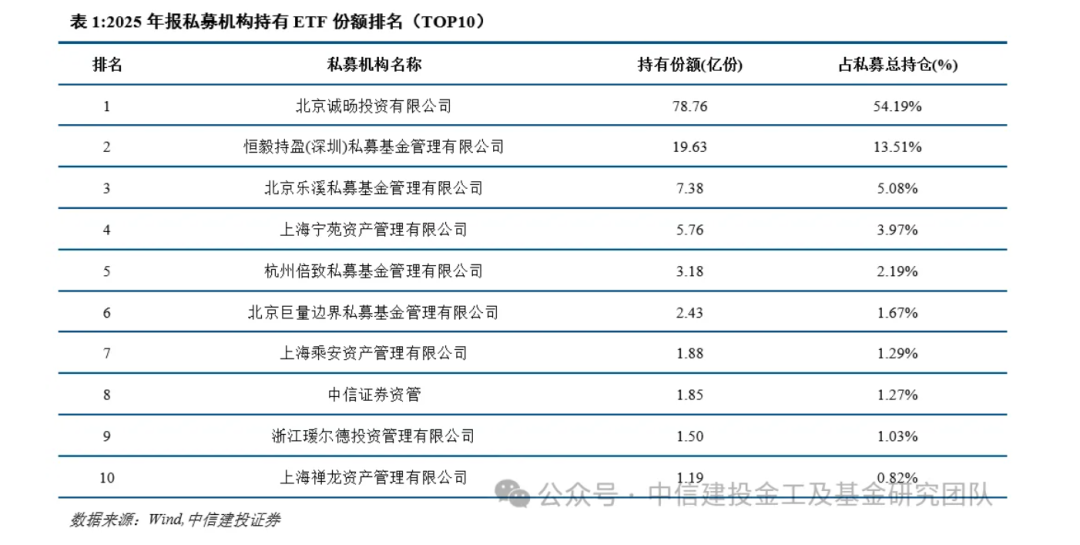

券商集合资管计划面临抉择:延期受阻无奈清盘,转型之路道阻且长

AI导读:

券商集合资管计划面临抉择,有的因延期受阻无奈清盘,有的则通过变更管理人或公募化转型获得喘息机会。业内人士指出,集合资管计划的存续取决于资质条件、底层资产质量和客户构成。未来,更多参公改造大集合产品或将面临延期或清盘。

“本来以为我们的集合资管计划可以延长存续期,但最终申请还是没有通过。”一位来自券商资管的基金经理向中国证券报记者表示,“规模小、业绩不理想,可能都是申请没有通过的因素。如果我们公司的公募化进程一直停滞不前,那未来可能有更多集合资管计划面临清盘。”

近日,一批券商或券商资管旗下的集合资管计划正面临抉择。中国证券报记者发现,有的产品因变更管理人而不受续存期限限制,有的则因成功延期而获得喘息机会,但有的因“转私”或延期失败不得不清盘。

业内人士指出,集合资管计划的存续取决于三大要素:首先是资质条件,需具备公募牌照或达成合作机构安排;其次是底层资产质量,标准化资产更易于延续;最后是客户构成,以机构投资者为主的产品在协调处置上更具灵活性。

延期受阻无奈清盘

“券商旗下的集合资管计划,即参公改造大集合产品,通常设定三年运作期,到期不能转成公募产品,一般会选择申请延期。”一位业内人士介绍。

但并非所有集合资管计划都会延期。以方正证券5月25日发布的公告为例,根据《方正证券鑫享三个月滚动持有债券型集合资产管理计划资产管理合同》第三部分中的相关约定,该集合计划自合同生效日起存续期不得超过3年,因合同于2022年5月25日生效,故集合计划最后运作日为2025年5月25日,并于次日进入清算程序。

Choice数据显示,今年以来,陆续有券商发布清算报告,相关产品均为券商旗下集合资管计划,终止原因与存续期到期有关。多位基金经理表示,申请延期与否或许与产品规模、长期业绩、运作水平有一定关系。

即便延期申请通过,留给管理人的时间也较为紧迫。5月29日,华安证券资管发布公告称,华安证券睿赢一年持有期债券型集合资管计划的存续截止日延长至2025年12月2日。此外,还有集合资管计划的延长期仅三个月。“前几年,存续期一般会延长至自然年年底,现在普遍延长6个月,甚至更少。”一位业内人士透露。

转公成功顺利上岸

在无法获得公募牌照的情况下,为集合资管计划找到公募基金管理人,已成为越来越多机构的选择。6月3日,东海基金发布公告称,东海证券旗下的东海证券海鑫尊利债券型集合资管计划的管理人变更为东海基金,集合资管计划变更为东海润兴债券型证券投资基金。

5月30日,海通资管发布公告称,经沟通,海通鑫悦债券型集合资管计划的存续期限延长至2025年12月31日。此外,海通资管还表示,已与国泰君安证券资管协商一致,共同推动将本集合计划管理人变更为国泰君安证券资管并注册为公募基金。

近期,多只集合资管计划已转型为公募产品。“目前来看,债券型集合资管计划更易受到公募基金管理人的青睐,转型成功的概率更大。”一位业内人士透露。

除了向公募转型,近期还有集合资管计划瞄准私募转型,但最终失败。5月10日,银河金汇证券资管发布公告称,银河优选六个月持有期债券型集合资管计划无法转型为私募资管计划,据此,本集合资管计划的资产管理合同自5月9日终止。

转型之路充满挑战

盘古智库高级研究员江瀚认为,券商集合资管计划公募化改造的意义在于规范化运营,更符合监管要求,提升市场透明度和投资者保护水平。此外,还能促进券商资管业务转型升级,提升资产管理能力和市场竞争力。

“未来将有更多参公改造大集合产品面临延期或清盘的选择,能否顺利延期不好说,但这也是行业优胜劣汰的表现。”一位券商人士表示。

“尽管券商资管在公募业务方面持续发力,但整体投研水平与公募机构相比,仍有较大差距。”一位券商资管基金经理承认,“除了日常投研支持,公司在产品策略、战略布局等方面的前瞻性仍不够。”

排排网财富公募产品经理朱润康表示,目前券商资管在公募化转型过程中仍面临多重挑战:一是牌照门槛高,对中小券商形成实质性准入壁垒;二是改造过程中的实务难点,包括费率结构调整、存量客户沟通等利益平衡问题;三是市场培育挑战,需重构销售体系并建立投资者信任机制。“整体来看,这反映了资管行业规范化发展的趋势,各家机构都在积极适应新规要求,未来随着市场逐步成熟,产品转型路径将日趋通畅。”朱润康说。

(文章来源:中国证券报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。