基金代销机构格局生变,券商权益基金保有规模攀升

AI导读:

基金代销机构格局因股债跷跷板效应及指数化投资热潮而变革,券商凭借ETF优势,权益基金保有规模显著增长,蚂蚁基金稳居第一,但银行主动权益保有规模流失,第三方机构债基、权益双增长。

股债跷跷板效应与指数化投资热潮交织,基金销售机构格局迎来深刻变革。

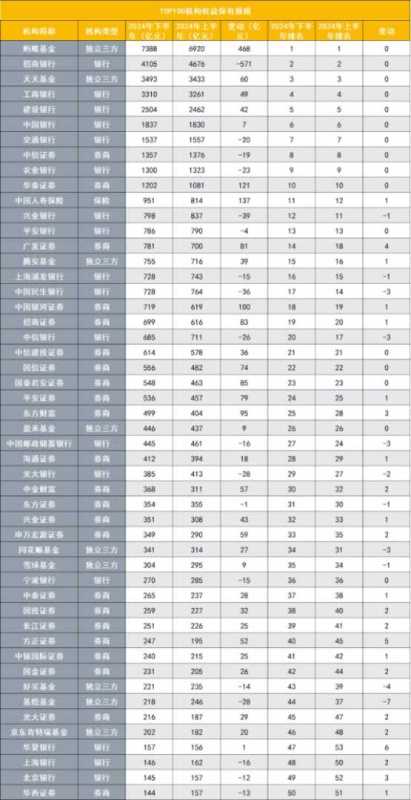

近期,2024年下半年基金代销机构权益基金保有规模百强榜单揭晓,详细披露了这些机构在非货基金、股票指数型基金及债基方面的保有情况。

整体来看,得益于股票指数型基金保有规模的显著增长,百强机构的权益基金保有规模总和呈现环比增长态势。券商凭借ETF的强劲势头,不仅在股票指数型基金和权益基金保有规模上有所增加,还在百强机构中的占比同步提升。天风、国都、国盛三家券商新晋百强,而中信证券、华泰证券、广发证券在券商中权益基金保有规模排名前三。

权益基金前十名榜单稳定,依次为蚂蚁基金、招商银行、天天基金、工商银行、建设银行、中国银行、交通银行、中信证券、农业银行、华泰证券。尽管银行在主动权益保有规模上有所流失,影响权益基金保有规模,但从非货口径来看,银行仍占优势,主要得益于债基保有规模的增长。

第三方机构在权益基金和债基方面均表现出色,实现双增长。

TOP100保有分析:债基增长,主动权益缩水

从中基协发布的数据来看,前100家代销机构在权益基金、非货基金、股票指数型基金三个分项上的2024年下半年合计保有规模均较上半年有所增长。

非货保有规模增至9.54万亿元,环比增加6738亿元,增幅7.6%,其中债基贡献最大。去年债基保有规模(非货基金-权益基金)达到4.68万亿元,环比增加5506亿元,增幅13.32%。股票型指数基金保有规模也显著增长,去年下半年增至1.7万亿元,环比增加3436亿元,增幅高达25.26%。然而,从权益基金口径看,去年下半年合计保有规模仅增加1232亿元至4.85万亿元,受主动权益基金保有规模缩水影响,该指标减少2204亿元至3.15万亿元。

这一变化或与“924”行情后资金撤离主动权益基金有关,而股票指数型基金则因中证A500指数产品的发行大战吸引了大量增量资金。债基保有量的显著增长或将在今年上半年出现新变化,中基协数据显示,1月债基规模有所缩水。

权益基金保有:券商崛起

在“得ETF者得天下”的行业共识下,券商的权益基金销售保有势头强劲。

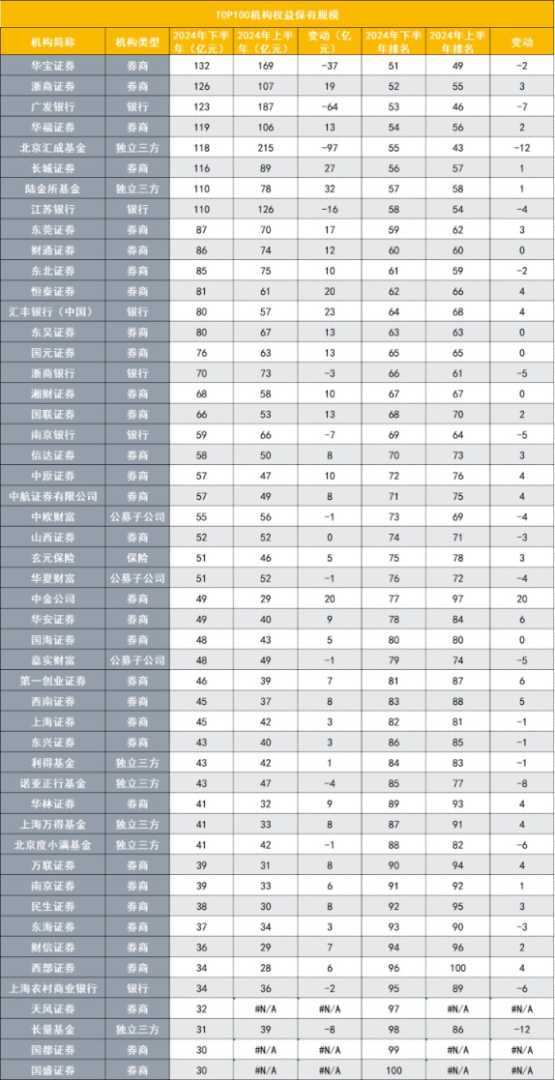

百强榜单中,天风证券、国都证券、国盛证券三家券商新晋入围,权益基金保有规模分别为32亿元、30亿元、30亿元,排名97、99、100。这三家券商的入围主要得益于股票型指数基金保有规模的增长。同时,青岛银行、杭州银行等两家银行及中植基金退出榜单。

此外,入列的56家券商合计权益基金保有规模增至1.32万亿元,较上半年增加1465亿元,超过百强机构整体在权益基金保有的增量。券商在权益基金销售保有规模占比也提升至27.26%,其中股票型指数基金保有占比已达55%,领先优势明显。

券商权益基金保有排名竞争激烈。中信证券、华泰证券依旧排名前二,但两者差距缩窄。广发证券则通过81亿元的增量,跻身第三,行业排名提升四位。

权益保有TOP10稳定

去年下半年,权益基金保有规模TOP10机构保持稳定。蚂蚁基金稳居第一,权益基金保有规模增至7388亿元;招商银行排名第二,规模减至4105亿元。两家机构在股票指数型基金和债基保有规模上均有所增长,但主动权益基金方面均有所缩水。

交通银行、农业银行的权益基金保有规模也略有减少。整体来看,在指数化投资趋势和券商渠道挑战下,TOP100机构中银行渠道整体权益基金保有规模合计减少791亿元,占比下滑至42%。而其他类型机构(第三方+保险+公募子)的权益基金保有规模则增加660亿元。

第三方机构债基、权益双增长

相较于券商,第三方机构在权益基金和债基方面均发力,推动非货整体保有规模攀升。

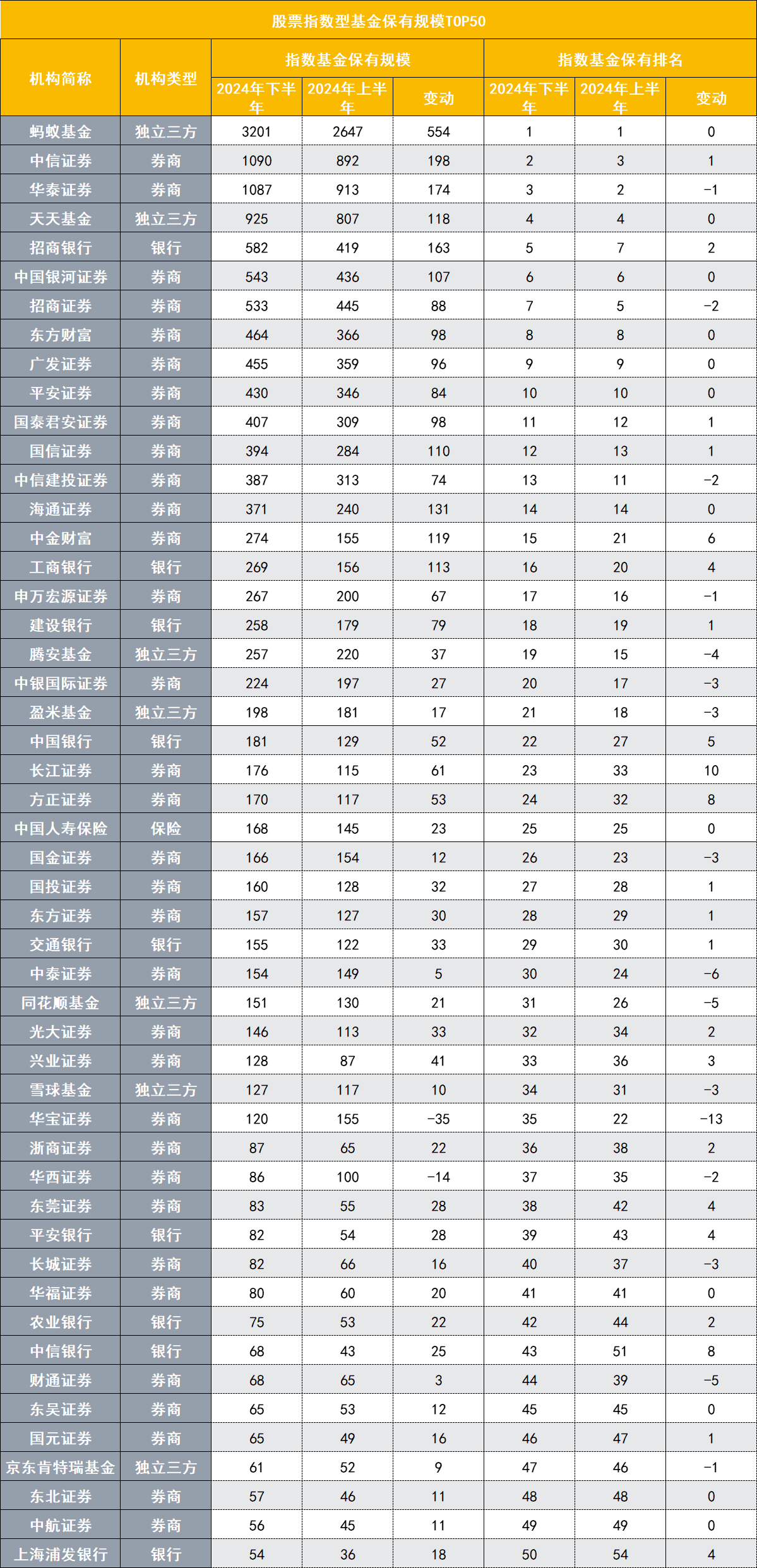

其他类型机构的非货保有规模增至3.42万亿元,环比增加2092亿元。其中,权益基金增量主要由股票指数型基金贡献,债基保有规模也显著增加。蚂蚁基金在四个子类型保有规模上均排名第一,其中股票指数型基金保有规模已达3201亿元。

天天基金非货规模排名第三,环比增加234亿元,其中股票型指基贡献118亿元增量。腾安基金非货基金保有规模增至2976亿元,环比增加305亿元。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。