存款利率下行引发银行理财变革,分红型理财产品发行升温

AI导读:

存款利率下行导致银行理财市场变革,现金管理类理财产品收益下滑,分红型理财产品发行升温。同时,长期限理财产品成为银行理财公司的重点布局,公募REITs市场也迎来发展机遇。

界面新闻记者 | 韩宇航

存款利率的持续下行正在深刻影响银行理财市场,现金管理类理财产品收益下滑,风光不再,新发产品的业绩比较基准也一再降低。面对这一变局,银行理财公司正在资产端和负债端积极寻求变革。

分红型理财产品发行升温

根据中国理财网的数据,近期有20余只分红型理财产品正处于募集或即将发售状态,这些产品分别来自杭银理财、华夏理财、渝农商理财等理财公司,以及北京农村商业银行等中小银行。在低利率环境下,银行理财产品的业绩比较基准不断下调,业内人士预测,理财报价基准仍有30BP-50BP的下降空间,能提前锁定收益的分红型理财产品因此迎来了发行高峰期。

分红型产品中的分红是指,当理财产品满足分红条件时,产品管理人依据合同约定,将理财产品的部分投资收益提前分配给投资者。

分红方式主要有两种:现金分红,即将投资收益的一部分折算为现金直接发放到投资者账户;红利再投资,即将分红金额按照分红当日的产品单位净值换算成新的产品份额,分配给投资者进行再投资。无论哪种方式,都是提前分配部分收益给投资者,不影响投资者的实际持仓收益,也不改变产品的风险收益特征。

值得一提的是,分红型产品除了能提前锁定收益外,还适合追加投资。分红后产品净值可能有所下降,更适合新客户申购和老客户追加投资,因为分红后以同样的金额买入,到手份额会更多,一位国有行上海某支行理财经理表示。

此外,长期限理财产品也是近期银行理财公司的重点布局之一。多家理财公司指出,在低利率及降息环境下,持有期限相对较长的理财产品有助于锁定当前票息,并可能更好地抵御未来利率下行的风险。

据上银理财称,长期限理财产品在收益性方面,可投资的债券资产期限相对较长,债券的票息收益也相对较高。同时,可采用骑乘策略、久期策略等争取更可观的资本利得。在产品稳定性方面,长期限产品通常有一定的封闭期,可投资于期限匹配的非标资产以分散债券市场波动,也使产品管理人可以不受资金频繁申赎影响,更科学地执行投资策略。

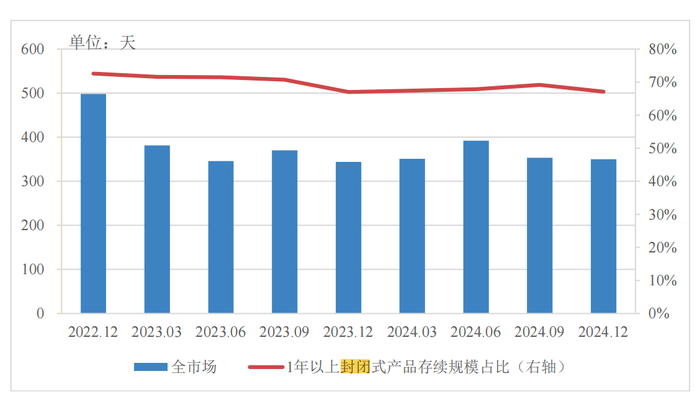

然而,银行理财产品要摆脱“短期”标签并不容易。界面新闻记者发现,尽管长期限产品在2023年和2024年上半年有所发力,但从2024年下半年开始,这一趋势发生逆转,无论是封闭式理财产品的整体新发数量,还是封闭式产品中期限较长的1年以上期限封闭式产品的规模占比,都开始下降。

全市场新发封闭式产品期限情况来源:中国理财网

一位银行业资深分析师指出,长期限产品在销售端仍面临压力,因为投资者从存款转向理财市场的资金多为短期资金,他们还在观望更好的投资品,不会轻易进入封闭式产品。

多资产配置成为趋势

银行理财资产端和负债端一直存在期限错配问题,即将负债端的短期资金投资于长期资产。这种“错配”虽然可以在一定程度上获取更高收益,但一旦短期资金到期无法及时兑付,就可能引发流动性风险。

国信证券经济研究所指出,“负债长期化,资产短期化”将成为下一步理财配置资产的重要方向。除了上文提到的负债端发行长期限产品,资产端也需要调整。这种调整不会带来很大变化,主要是为了对冲估值整改后净值波动加大的情况,通过缩短久期来适当对冲影响,稳定产品净值,满足投资者获取安全、稳定收益的需求。

普益标准研究员崔盛悦表示,当前的低利率环境对理财公司的投研能力提出了更高的要求。理财公司需要保持自身在固收类资产上的投研优势,同时加强多资产、多策略的投研体系建设。采用多元化大类资产配置思维,根据不同的市场环境灵活选择资产,通过各类资产的低相关性来分散风险,获取多市场收益机会。

中信证券研报指出,在债市收益率下行的背景下,转债成为银行理财固收投资收益增厚的重要来源,理财投资转债仍有较大的配置空间。

此外,在新发和扩募“双轮驱动”下,我国公募REITs市场扩容增类明显提速,二级市场历史表现亮眼。界面新闻记者发现,华夏理财挂钩中诚信公募REITs精选指数的理财产品正处于待售状态。根据中国理财网的数据,现存续的参与REITs的理财产品中,发行年份主要集中在2023年以前。目前参与REITs市场的理财产品主要来自北银理财和光大理财。

浙银理财分析指出,银行理财参与公募REITs有两方面机遇:一方面可以获取优质资产,提高收益回报;另一方面,公募REITs兼有权益与债权属性,在资产配置中更能分散资产相关性,降低组合风险。

(文章来源:界面新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。