信托业规模创新高,利润下滑成挑战

AI导读:

信托业管理的信托财产规模创历史新高,但经营业绩呈现“一升一降”的变化,行业利润同比大幅下跌。资产服务信托成为发展重点,但低收费特点影响整体利润。信托业需平衡传统业务与新业务增长,提高盈利性。

界面新闻记者 | 邹文榕

信托资产规模创历史新高后,信托业正面临规模与利润同步增长的挑战。6月4日,中国信托业协会发布《2024年度信托公司主要业务数据》,显示67家信托公司管理的信托财产规模达29.56万亿元,同比2024年6月末增长9.48%,同比2023年末增长23.58%。

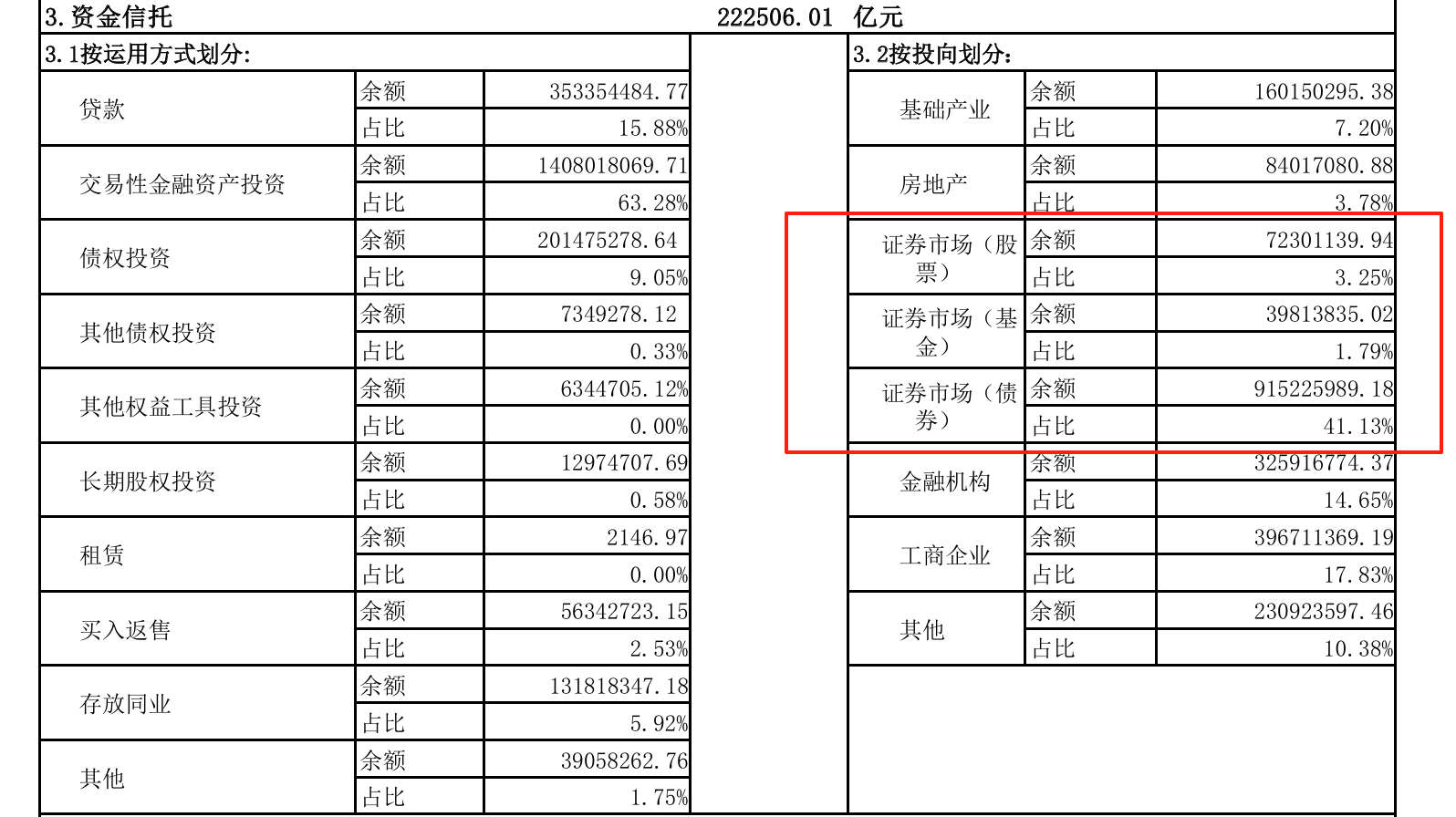

其中,资金信托规模增至22.25万亿元,同比2024年6月末增长11.53%,同比2023年末增长28.02%。信托资产规模创新高,但经营业绩却呈现“一升一降”:2024年,信托业经营收入增长8.89%至940.36亿元,行业利润却同比下跌45.52%至230.87亿元。

复旦大学信托研究中心主任殷醒民指出,2024年信托公司由资金融通与资产管理为主,转向以资产服务信托为先的发展模式。自2021年起,信托业人均利润持续下降,资产服务信托低收费特点导致整体利润受影响。

殷醒民强调,信托业需高度警觉,利润减少可能侵蚀行业长期动力。

资金信托投向方面,受信托“三分类”新规及鼓励中长期资金入市政策影响,资金信托投向证券市场(含股票、基金、债券)占比增至46.17%,成为最大投向。其中,投向股票和基金的资金达1.12万亿元,同比2023年底增长21.12%。

然而,受股权投资市场疲弱和A股市场波动影响,2024年55家信托公司的权益类信托计划规模同比下降16.73%至6967.62亿元。相比之下,投向债券市场的资金规模和占比分别增至9.15万亿元和41.13%,同比2023年末提升3.48万亿元和8.46个百分点。

图源:中国信托业协会

用益信托网研究员喻智分析,2024年债券市场牛市助推固收类资管产品增长,信托机构亦不例外。债牛行情下,固收类产品收益稳定、体验好,适合信托公司存量客户,具有业务推广和资金募集优势。

截至2024年末,58家信托公司的资产管理信托业务规模达11.39万亿元。用益金融研究院的信托调研报告显示,标品信托业务被业内看好,以固收类为主。84%受访者认为债券投资类业务最值得发力;60%受访者认为资产配置类业务是未来发展重点。

投向金融机构的资金信托占比保持稳定,工商企业、基础产业和房地产业资金信托占比均下降。信托“三分类”规定于2023年3月发布,6月实施,业务分类改革有3年过渡期。该规定指引下,信托公司主营业务向资产服务信托、资产管理信托和公益慈善信托转型。

2024年是三年过渡期内首个完整年份,中国信托业协会数据显示,资产服务信托已成为信托业归位“本源”业务的政策导向。截至2024年末,资产服务信托规模超11万亿元,占比40%,超过资产管理信托。

其中,财富管理信托业务居首位,截至2024年末,家族信托余额6435.79亿元,保险金信托余额2703.97亿元,其他个人财富信托余额1149.06亿元,合计超1万亿元。风险处置信托作为最大业务领域,余额达2.41万亿元。

殷醒民认为,企业市场化重组服务信托与企业破产服务信托是风险处置服务信托的两类模式。2023年以来,多家信托公司落地首单风险处置服务信托,多为企业破产重整服务信托。截至2024年底,参与破产服务信托的信托公司增至27家,预计2030年市场需求将达10万亿元。

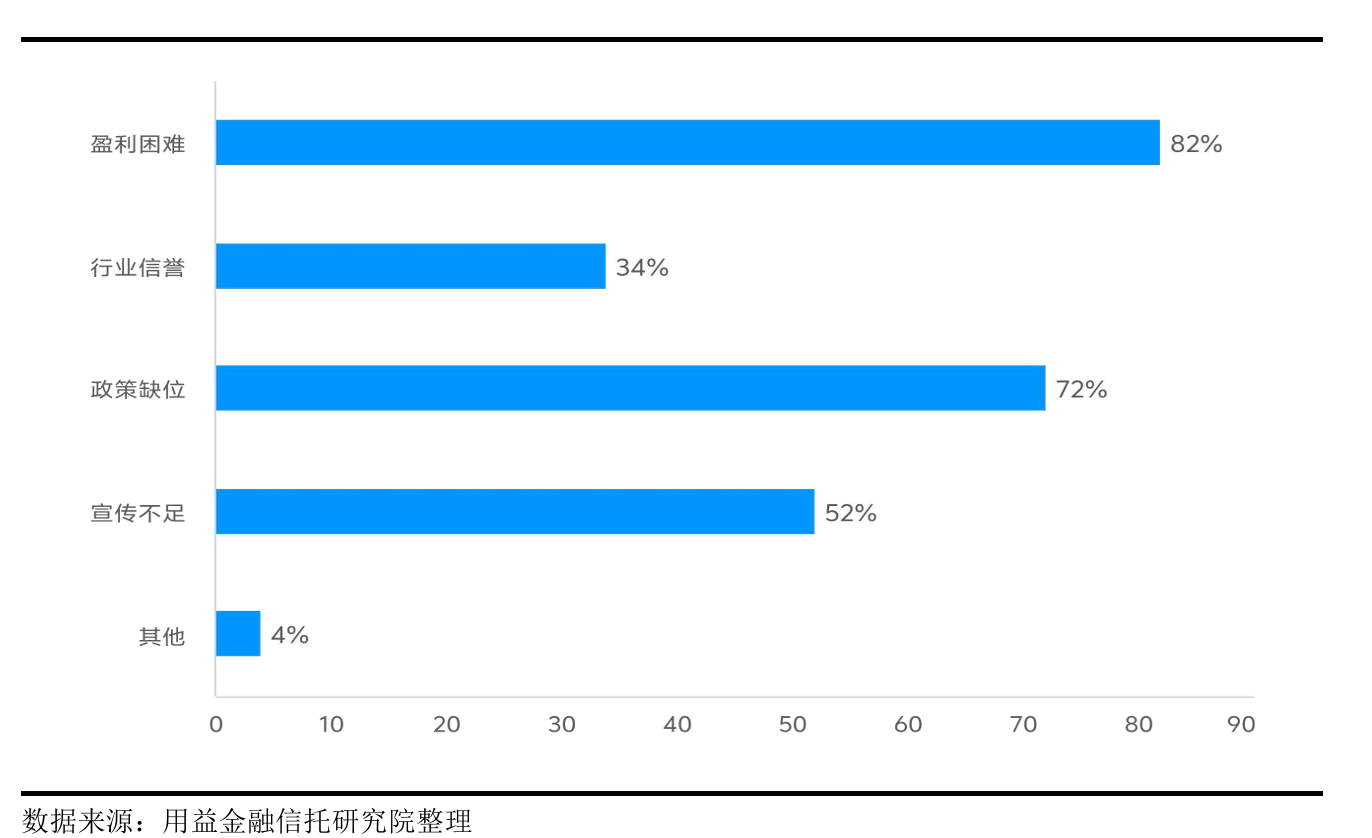

尽管资产服务信托市场增长空间大,但低收费特点影响行业整体利润。用益金融研究院调研显示,82%受访者认为盈利能力不足是资产服务信托业务发展的重大阻碍;72%受访者认为政策缺位限制其发展;52%受访者认为宣传不足影响其发展。

对其他资产服务业务发展的不利因素判断

业内认为,资产服务信托虽市场空间大,但业务模式单一,个性化需求多样,收入来源以管理费和托管费为主,费率低且竞争激烈,难以成为核心收入支撑。同时,服务信托业务涉及多元主体和诉求,涉及多个监管部门,易出现监管重叠或真空。

一位财富管理信托业务负责人表示,目前业务发展面临的最大问题是大众信任缺失。信托业务需重塑信任,需要时间。

殷醒民建议,信托业需平衡传统业务与新业务增长,提高利润业绩,在业务转型中提升价值链,提高资产服务信托业务盈利性。

(文章来源:界面新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。