信用卡还款攻略:最低还款与分期还款如何选择?

AI导读:

面对高额信用卡账单,持卡人可选择分期还款或最低还款。分期还款适合长期无法还清欠款的持卡人,而最低还款方式灵活,适合短期资金周转不畅的情况。信用卡最好准时全额还款,避免额外利息和费用支出。

面对高额信用卡账单无法一次性全额还款时,办理分期还款和最低还款是两种常见的延长还款期限的方式。持卡人该如何选择呢?资深信用卡观察人士董峥指出,相较于最低还款的利息更高且是复利的,若长期无法还完欠款,分期还款是更优选择;而最低还款方式灵活,短期资金周转不畅时,可选择最低还款,无需罚息。然而,董峥强调,信用卡最好准时全额还款,避免额外利息和费用支出。

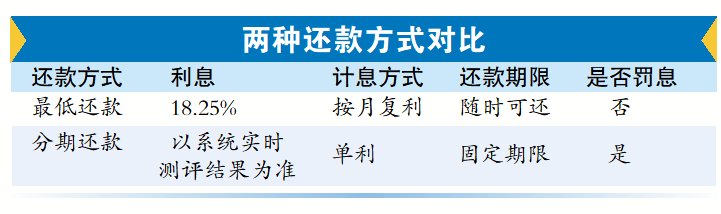

最低还款:复利计息,随时可还,不罚息

最低还款是信用卡持卡人在到期还款日前需至少偿还的金额,通常为账单总额的5%到10%。选择最低还款后,当期账单无法享受免息,从消费日起,所有透支金额开始计息,直至全部还清。最低还款灵活,按日计息,日息万分之五,但按月收取复利。

分期还款:利息固定,提前还款需罚息

分期还款是事先约定还款期限和分期利息的方式,期限固定,利息明确。多家银行提供多种期数选择,如3、6、12、24期等,利率各异,一般在14%~17%之间。值得注意的是,选择分期还款后,提前结清需罚息,如招商银行规定,提前结清需退回奖励,并收取未偿本金的3%作为违约金。

(文章来源:广州日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。