2024中国消费者金融健康报告发布,金融健康状况显著改善

AI导读:

《2024中国消费者金融健康报告》显示,尽管股市增长较弱,但消费者金融健康状况意外改善。年轻一代金融健康状况弱于年长群体,政策应关注不同职业群体需求。金融监管部门重视金融健康,未来可能纳入普惠金融考核指标。

21世纪经济报道记者唐婧北京报道

3月16日,中国普惠金融研究院联合蚂蚁集团研究院发布《2024中国消费者金融健康报告》(下称《报告》),并召开媒体发布会。《报告》基于大规模在线调查,收集了20424份有效问卷,从日常管理、财务韧性、投资未来和掌控力四个维度度量金融健康水平。

《报告》显示,尽管2024年前三季度股市增长较弱,但消费者金融健康状况意外改善,平均金融健康指数从55.4升至59.3。金融健康指数处于健康范围的比例增加了7.4个百分点,财务韧性、投资未来和掌控力均有所提升。

中国普惠金融研究院研究员胡煦解释,这一改善源于居民在经济挑战下主动修复资产负债表。同时,《报告》指出,消费者通过增加储蓄、减少借贷和调整消费观念积极应对经济挑战。

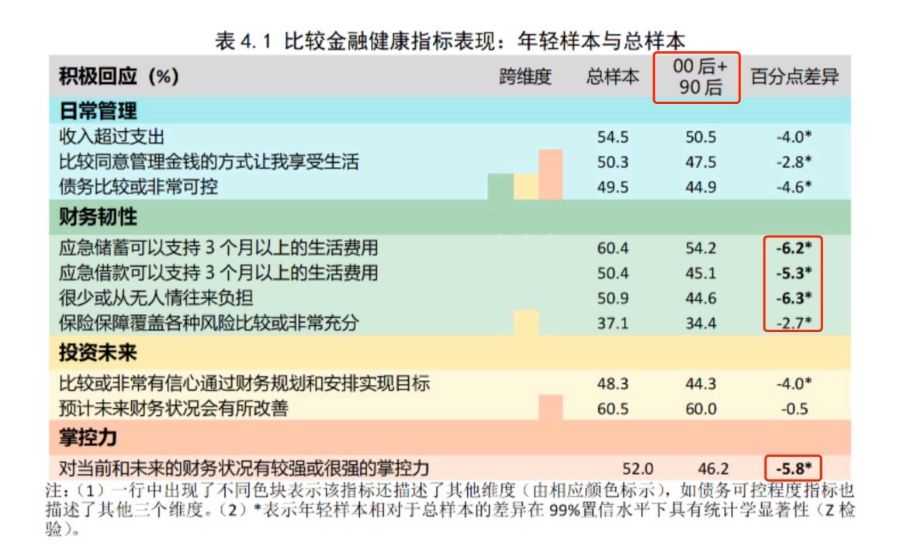

值得注意的是,年轻一代的金融健康状况显著弱于年长群体。由于金融素养较低、工作不稳定、收入波动大等因素,“00后”和“90后”在财务韧性和掌控力方面面临挑战。胡煦提醒,这一群体的金融健康水平对生育意愿有影响。

中国普惠金融研究院院长贝多广指出,年轻一代、低学历消费者、乡村居民等群体的金融健康水平普遍薄弱,需多加关注。提升他们的金融健康水平将促进松弛性消费。

松弛性消费指非必需品消费,改善型、服务型消费均属此类。挖掘松弛性消费潜力需建立在良好金融健康基础上。

《报告》还分析了不同受教育程度、城乡、职业群体的金融健康状况差异。受教育程度越高,金融健康状况越好;乡村居民金融健康提升空间大;固定工作者、自营劳动者和退休人员金融健康好于平均水平。

整体来看,不同职业群体金融健康状况差异显著,反映各群体在金融知识、收入、金融资产等方面的不同挑战。政策应关注不同职业群体需求。

近年来,我国金融监管部门越来越重视金融健康,关注其在增强财务韧性、提升未来信心方面的潜力。

例如,2023年5月,中国人民银行等五部门联合发布指导意见,推进消费者金融健康建设。2025年1月,中国人民银行发布的《中国普惠金融指标分析报告》也强调加强金融消费者教育和保护。

贝多广表示,我国金融监管部门致力于将金融健康纳入发展战略,加强国际合作,构建高质量发展生态。

今年的政府工作报告提到完善普惠金融标准体系和基础制度,未来金融健康水平可能纳入普惠金融考核指标。

最后,《报告》考察金融健康对宏观经济的影响,提出四点启示。金融健康与消费倾向、生活满意度相关,有助于推动可持续经济增长。

一是将金融健康作为中间目标;二是纳入普惠金融政策指标体系;三是推动普惠保险发展;四是推出金融教育国家战略。

国务院发展研究中心市场研究所原所长王微表示,当前消费新趋势旺盛,对高质量金融产品需求强烈。通过提升金融健康水平,老百姓可更好安排消费和制定未来规划。

贝多广建议,加快出台个人征信修复法规细则,提升修复效率。

蚂蚁集团研究院院长李振华称,数字金融可助消费者管理消费、利用信贷、实现资产配置和获得风险保障,提升金融能力。

(文章来源:21世纪经济报道)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。