电子签借钱陷阱:高利贷与砍头息背后的电子签约平台

AI导读:

电子签借钱方式在网络平台兴起,但背后隐藏高利贷与砍头息陷阱。借贷宝、人人信等电子签约平台对高利贷行为监管不力,甚至提供便利。借款人面临高额利息和暴力催收,维权困难。

在眼下一些平台热推的短视频评论区里,密密麻麻的留言映入眼帘,粗略一数,竟有几千条之多。仔细翻看就会发现,这些留言中都在反复出现一个高频词——“电子签”。

不仅是短视频平台,在其他网络社交媒体上,也出现了大量相似的借款成功案例和求借款留言。用电子签在陌生人之间借钱的方式,真的靠谱吗?电子签约平台如何保障借贷双方的权益?

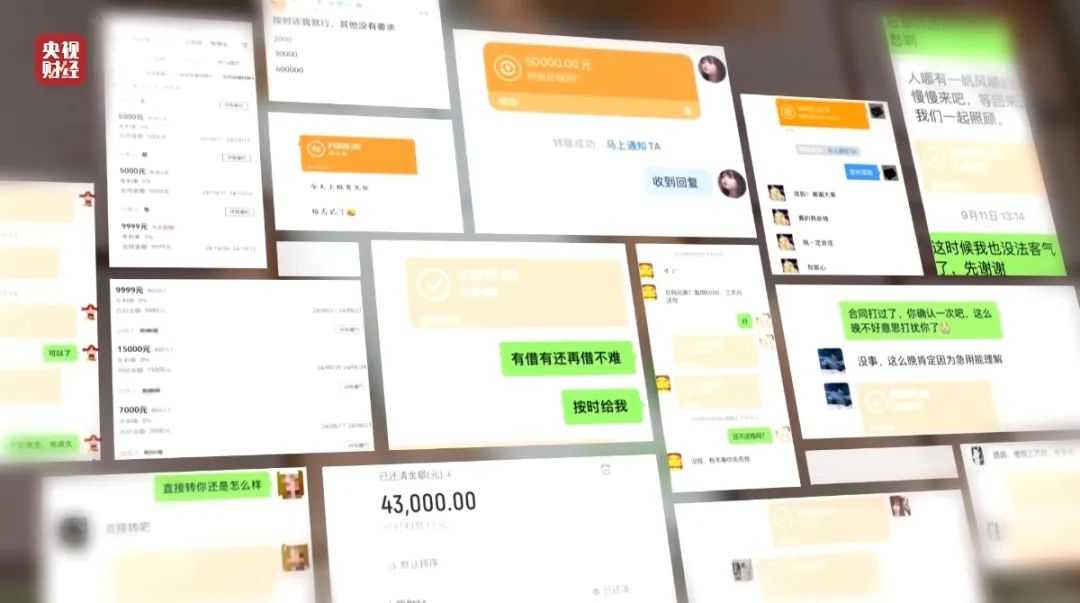

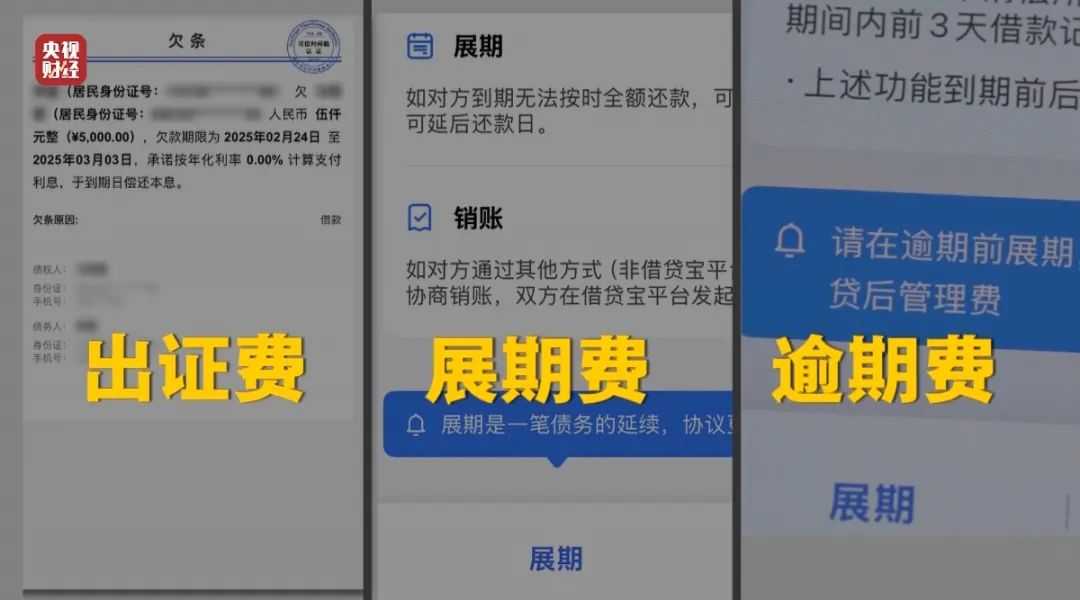

借款人洪先生:借5000元,到手3500元,7天内还款,电子签走的是借贷宝。

借款人王女士:走的人人信,借了30000元,到账14000元,约定还30000元,扣除了16000元,说是利息。

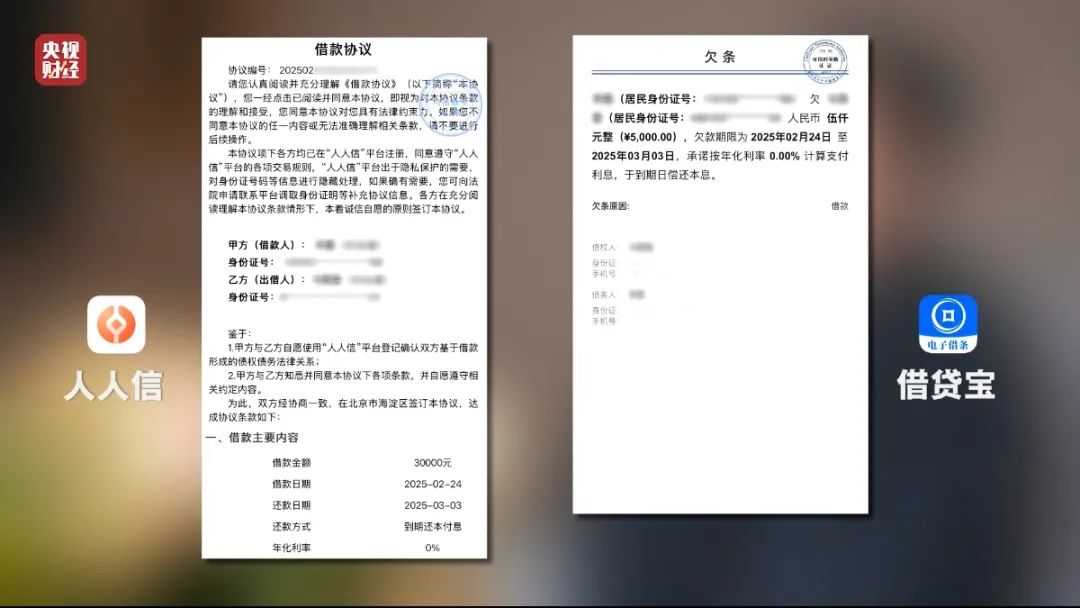

2025年年初,洪先生和王女士急需资金周转,在网络上找到愿意放款的人。尽管对方给出的利率高得离谱,但二人救急心切,还是接受了。随后,按照放款人要求,洪先生在借贷宝平台、王女士在人人信平台,分别签署了具有法律效力的欠条和借条。

借贷宝和人人信都是电子签约平台,打开应用页面,“欠条借条”功能入口十分醒目。页面上还列着“法院认可”“律师函服务”“委托诉讼”等服务。

记者体验打借条、欠条功能时发现,平台可选的最高利率不超过13%,处于民间借贷合法区间。但为何还是会有人掉进高利贷的陷阱呢?

借款人洪先生:都是私下微信、支付宝转账放款,电子签平台没有审核实际放款金额。

借款人王女士:他们都不是在平台上面做交易,只是在上面签一个金额,平台没有核实过真实的借款记录。

在借贷宝平台签了正规的电子签协议,打了电子签的欠条,但实际交易的时候,真正的交易却不在平台上进行,借钱双方都在各自的微信上完成了借钱的步骤。这个变化,让洪先生感到了意外。

洪先生称,自己向放款人借款5000元,实际只收到3500元转账,可平台欠条上的借款金额却登记为5000元,短短7天,就要额外还1500元利息,洪先生这才意识到,自己遭遇了高利贷和砍头息!

洪先生的遭遇并非个例,多位在借贷宝上签条借款的消费者告诉记者,借贷宝平台既不要求借钱双方上传交易凭证,而且放款、收款还随意由放款人和借款人自由选择通过支付平台完成,平台根本不监管。但只要借贷行为发生,借贷宝平台每单都向借款人收取“出证费”。

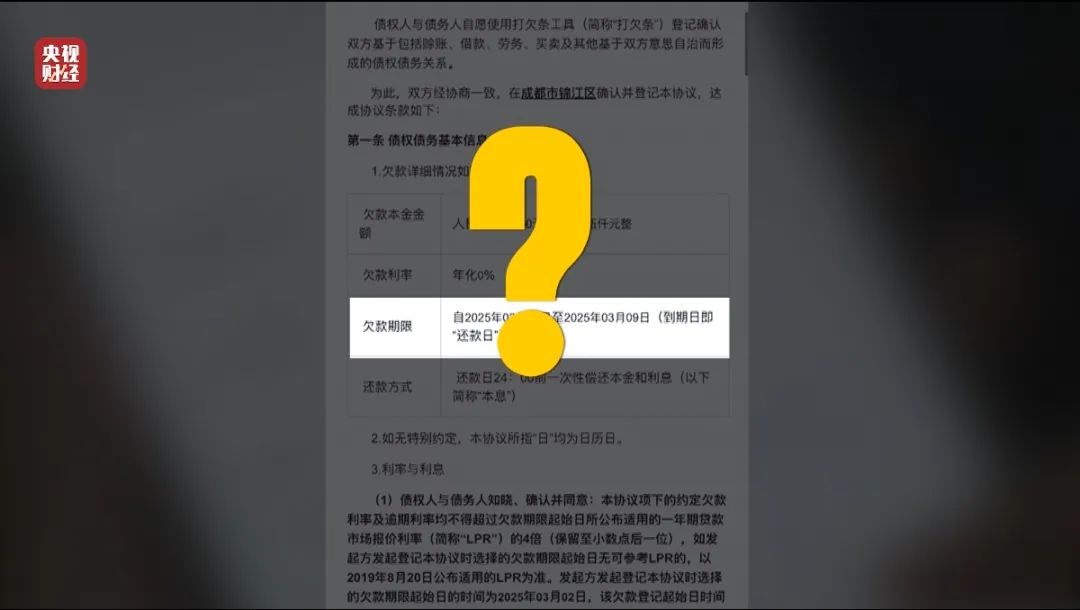

为了更真实地了解借贷宝平台的意图,记者以放款人的身份,前往位于成都锦江区的借贷宝总部咨询。业务负责人直言,借贷宝的核心就是借条、欠条功能,公司已经做到了行业头部。

对于放款人使用借贷宝打欠条,故意用砍头息、展期利息等手段侵害借款人权益的情况,借贷宝平台是否真的知情?对此,借贷宝欠条业务负责人没有正面回应,而是着重强调了打借条和打欠条的区别。

《中华人民共和国民法典》第六百八十条:禁止高利放贷,借款的利率不得违反国家有关规定。

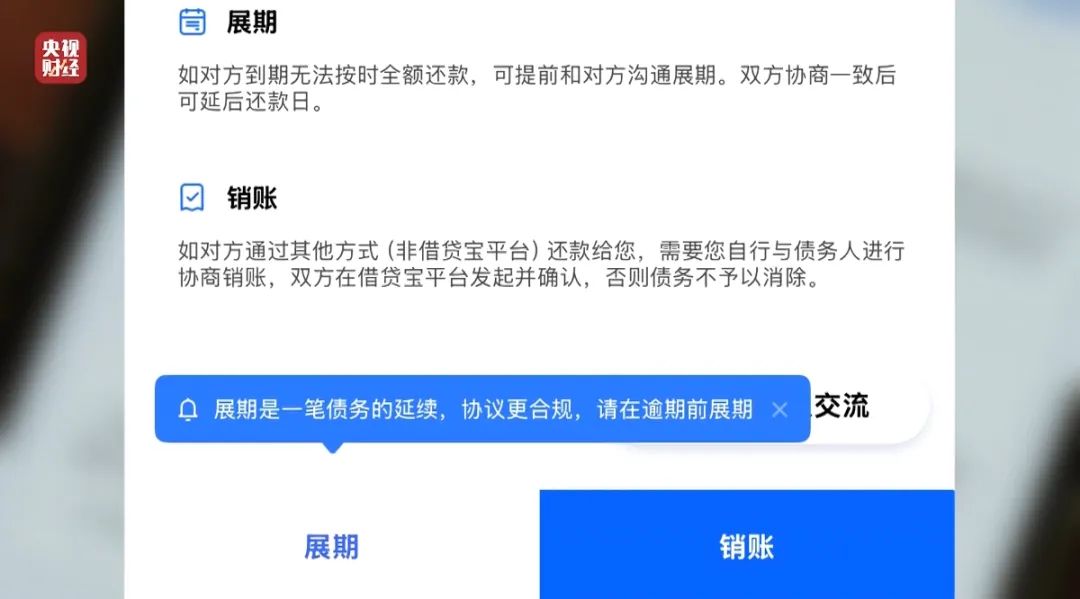

在和借贷宝工作人员的交流中记者发现,借贷宝平台只劝出借方使用打欠条功能,私下不受监管地赚取利息钱,平台自身只挣取借款方的出证费、展期费,以及逾期罚款,没有谈及任何保护借款人权益的措施。

多名在借贷宝平台上借钱的消费者告诉记者,电子欠条具备法律效力,在平台签署的双方都经过实名认证。所以,当借钱的人发现自己遭遇了高利贷放贷之后,第一反应就是用法律维权。但放款人也早有准备,借款人即使找到了电子签平台,也毫无办法。

带着疑问,记者继续以放款人的身份,前往另一家电子签平台人人信(天津)科技有限公司寻找答案。

人人信对平台上线上线下分开操作利率的违规玩法同样采取了放任不管的态度。当记者询问如何规避高利贷的监管风险时,李经理介绍了电子签借钱行业规避法律监管的“秘笈”。

(文章来源:央视财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。