欢太金融贷款申请遭轰炸式营销,个人信息泄露风险重重

AI导读:

消费者反馈在欢太金融申请贷款后,遭遇多个贷款中介的轰炸式营销,个人信息泄露风险加剧。业内指出,平台野蛮导流涉嫌合规风险,需加强对合作机构的管理和筛选。

只因点了一个贷款申请,便在几分钟内,收到无数个贷款中介的轰炸式营销,这样的经历你可曾有过?

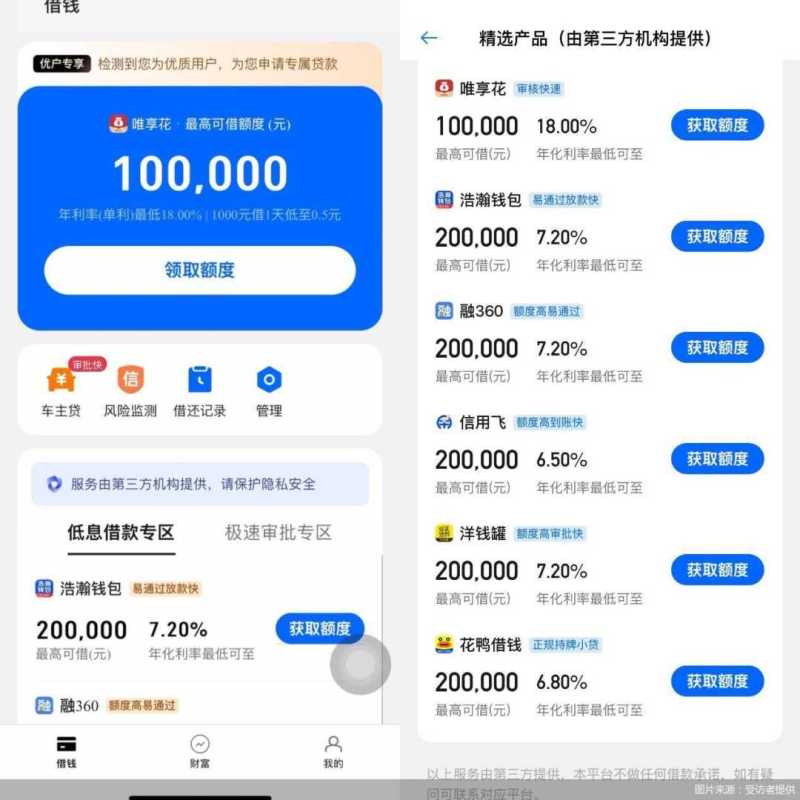

近日,有消费者向北京商报记者反馈,在OPPO官方推荐的信贷产品欢太金融上申请贷款,宣称最高可借额度20万元,利率低至7.2%起,但填写多项个人信息、同意多项信息授权及服务协议后,却向消费者推荐了多家助贷机构,而后者竟进一步将贷款推荐至并未持有金融牌照的线下贷款中介。这种野蛮导流下的贷款服务背后风险重重。

消费者李晓(化名)表示,看到欢太金融还有OPPO的背书,本以为挺靠谱,却没想到捅开了贷款骚扰的马蜂窝。下载欢太金融后,平台“借钱”页面显示,最高可借额度20万元,年利率最低7.2%,最快10秒放款。但在填写个人信息并授权同意多个协议后,平台却推荐了多个贷款平台,包括“聚好借”“唯享花”等,需再一次填写手机号以及个人信息并同意相关协议。最终,平台并未给出贷款额度,而是将贷款信息进一步转至线下贷款中介公司。

北京商报记者亲测也遭遇同样流程,尽管宣称额度有20万元,贷款由持牌金融机构提供,但实际却被导流至一个又一个助贷平台,要授权的个人信息协议更是一个接一个。最后跳转的页面为注册在北京市的一家线下信贷中介,用户要想成功贷款,需等待线下中介电话联系提供审批服务。值得注意的是,该线下贷款中介并未持有金融牌照。

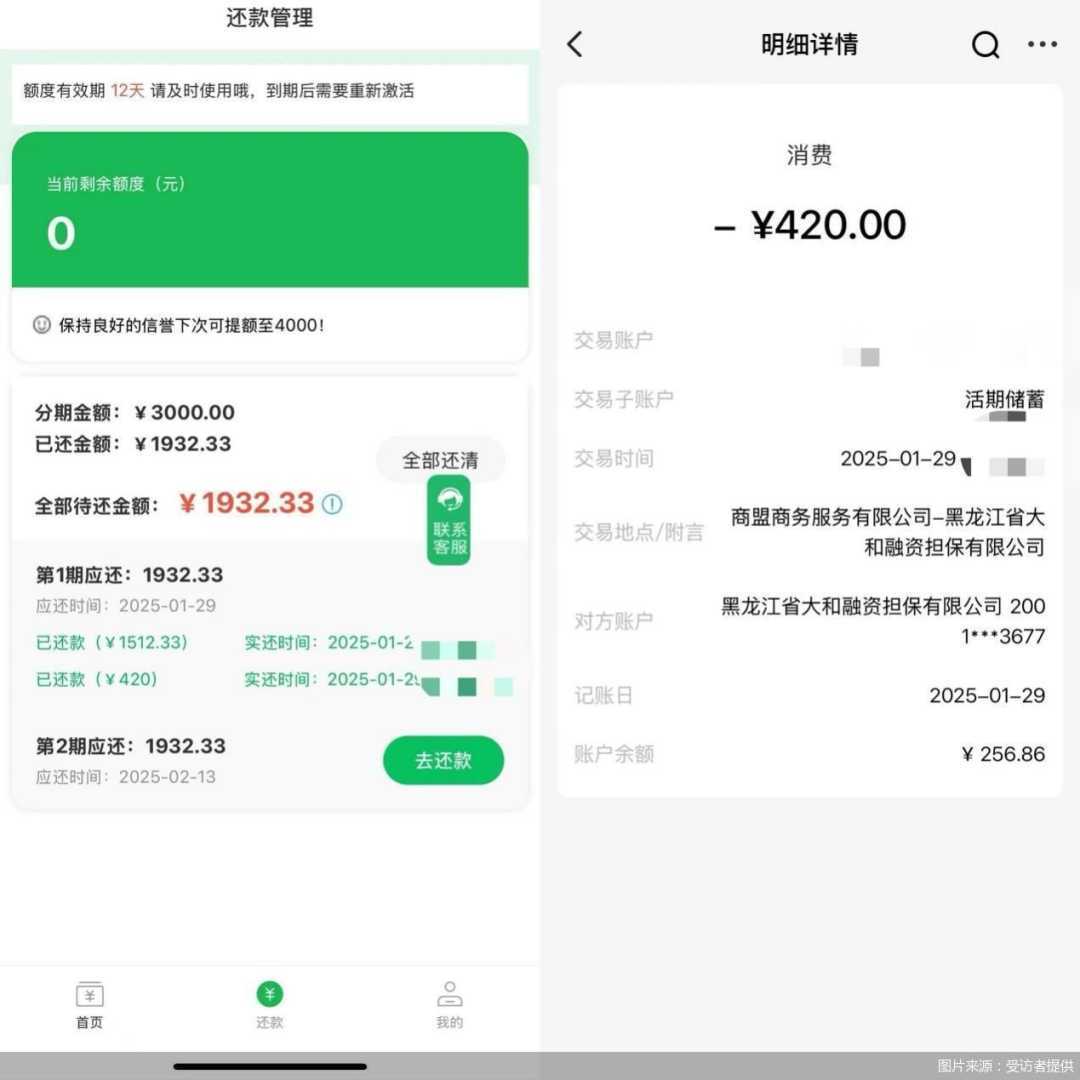

业内指出,平台以金融机构合作名义进行营销,但同时也推荐给各类助贷机构并获取个人信息,潜藏着合规风险。此外,从欢太金融推荐的多个助贷平台来看,已有不少被消费者曝出涉嫌高利贷、套路放贷行为。例如,有消费者在唯享花平台上申请贷款,被进一步导流至其他平台,未经确认便放款,借款3000元,分两期还款,还款金额竟高达3865元,年化利率已达到224%。

针对消费者反馈的问题,北京商报记者向欢太金融求证采访,但截至发稿未收到回应。不过,记者注意到,欢太金融已对相关助贷平台进行下架处理。此前,多方监管曾明文规定,未获得相应金融业务资质的市场经营主体,严禁进行与该金融业务相关的任何营销宣传活动。

在业内看来,作为平台方,欢太金融要承担管理责任,如果出现用户信息泄露等问题,可能面临监管处罚。而且作为平台来讲,也需要对合作机构进行严格筛选和审核。此外,针对消费者反映的在欢太金融申请贷款后就频繁接到骚扰电话一事,北京商报记者亲测后同样有所发生。律师指出,这主要是因为个人信息被贷款中介用于营销推广,平台应加强对合作方的管理,通过技术手段进行脱敏和营销限制,明确个人信息使用范围和频次。

作为OPPO官方推荐的信贷产品,欢太金融与OPPO的关系一直是业内心照不宣的话题。欢太金融由深圳市欢太数字科技有限公司运营,尽管在股权上划清界限,但业内也广为熟知,欢太金融是手机厂商OPPO生态体系中的重要一环。依托OPPO庞大的用户基础与产业链资源,近年来欢太金融积极布局贷款业务,但也因种种问题引发广泛争议。

依据我国金融监管规定,从事金融业务的机构,无论是放贷、助贷还是提供金融信息服务,都需要严守相关规定。专家指出,金融营销宣传、合作机构管理是欢太金融应当关注的重点合规方向,此外还应当建立健全消费者保护机制,及时回应用户反馈并不断加强用户沟通。

(文章来源:北京商报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。