2024汽车经销商生存状况:价格战下求变,新能源汽车成新风口

AI导读:

2024年汽车经销商面临价格战压力,新车销售毛利为负。经销商通过售后、金融等业务转型求变,同时瞄准新能源汽车风口,超五成新能源汽车独立品牌经销商实现盈利。

国内车市价格战持续,汽车经销商承压转型。3月12日,中国汽车流通协会发布的《2024年全国汽车经销商生存状况调查报告》显示,报废换新和置换更新政策拉动汽车消费温和回暖。然而,车企与经销商采取的“以价换量”策略虽拉动销量,却让经销商面临更大压力。2024年,超八成汽车经销商出现价格倒挂,新车毛利贡献降至-17.7%。中国汽车流通协会副秘书长郎学红表示,经销商正通过转型升级、降本增效、延伸售后服务等拓展生存空间。

“价格战”下卖车难盈利

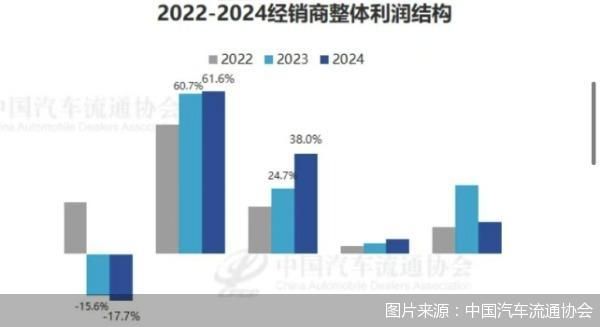

《报告》显示,2024年国内乘用车市场零售量稳健增长,经销商年度目标完成度提升,满意度也得以提升。但新车销售中仍存在任务目标高、价格倒挂严重等问题,经销商对新车业务满意度较低。持续的价格战导致新车销售额明显下降,新车销售毛利贡献为负。

2024年,84.4%的汽车经销商有不同程度的价格倒挂,豪华车市场平均折扣率高达20.7%。郎学红表示,严重的价格倒挂吞噬了经销商的流动资金,尽管普遍完成或接近完成全年销量目标,但生存压力尚未显著改善。

售后、金融“吸金”

价格倒挂让经销商在新车销售上难以盈利,正通过衍生业务转型。2024年,汽车经销商亏损面有所下降,售后和金融板块收入提升,毛利贡献显著增加。大型汽车经销商集团采用集团投建钣喷中心,共享维修场地、设备及人员,提升售后业务效率。

此外,汽车经销商也开始承接非本店销售品牌车型的售后服务,进一步拓客提升售后收入。中升集团已着手布局汽车洗美业务,提升消费者黏性。

瞄准新能源汽车风口

新能源汽车品牌为经销商提供更多盈利可能。2024年,新能源汽车独立品牌经销商中超五成实现盈利,新车、售后和金融保险毛利贡献均为正值。新能源汽车市场需求飙升,零售量同比增长40.7%,渗透率达47.6%。

众多汽车经销商品牌开始转型销售新能源品牌车型,包括永达汽车、中升集团等。新能源汽车渗透率的快速提升促使经销商加速新能源汽车渠道网络布局。部分车企直营品牌也开始采用“直营+经销商”双模式,为经销商提供转型机会。

(文章来源:北京商报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。