警惕“猫贷”陷阱:宠物领养背后的新型支付风险

AI导读:

宠物经济中,“贷款养猫”成为新型支付模式。记者调查发现,“免费领养”背后暗藏风险,消费者需警惕合同条款和服务缩水。商家利用信用支付方式推广,但平台争议解决作用有限,消费者需谨慎选择。

每个月支出一笔“抚养费”,看似能免费领走猫咪,实则是宠物经济中商家推出的新型支付模式——“贷款养猫”。解放日报·民声直通车平台记者走访调查发现,这种“免费领养”背后暗藏风险,消费者需警惕。

在浦东新区沪南路的一家“猫咪免费领养馆”,00后小李被店员说服,选择了按月付费领养猫咪的模式,每个月支付199元,周期为24个月。然而,他收到的猫粮品质不佳,意识到所谓的领养实则高价购买。

“猫咪免费领养馆”内,领养价格明确标注。

同样遭遇的还有浙江的郦先生,他支付了前置费用并签订了领养协议,但猫咪病亡后,又支付了额外费用换成另一只,且每月收到的猫粮和猫砂价值远低于支付金额。

消费者小李的扣款信息。

记者走访发现,这家领养馆内猫咪被放置在密闭盒子中,环境不佳。销售人员直言,领养需在店内消费,且店内商品未明码标价。合同中所谓的“终身信息咨询服务”和疾病保障也模糊不清。

浦东新区沪南路的“猫咪免费领养馆”。

此外,还有消费者反映,实体商店关闭后,线上服务承诺成为空话。商家利用信用支付方式推广“猫贷”,但平台在争议解决中作用有限,消费者处于被动位置。

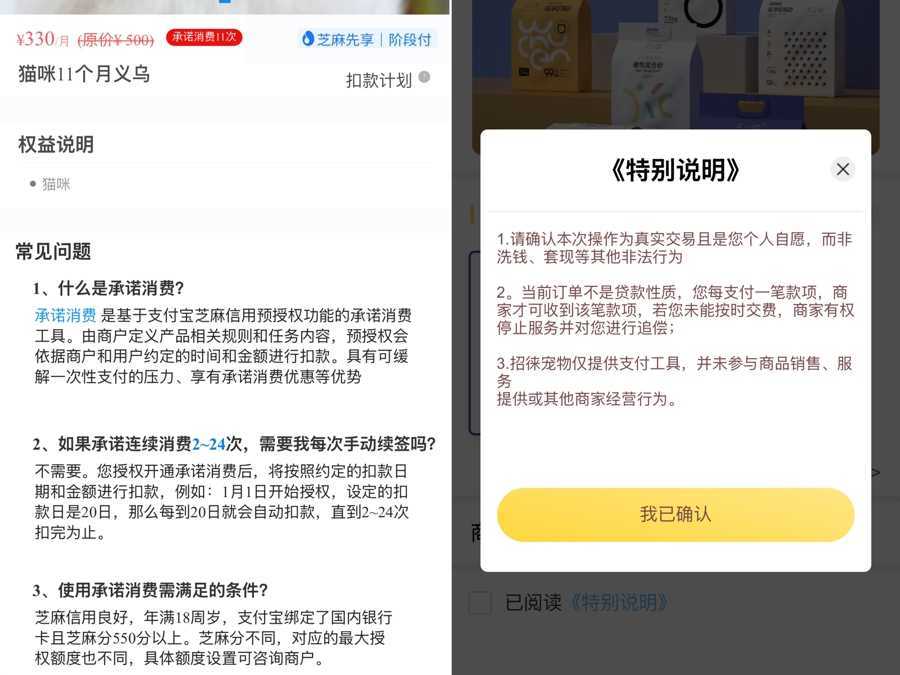

“猫贷”模式与支付平台推广信用支付紧密相关。

业内人士指出,“猫贷”模式本质是消费套路,消费者应谨慎选择,了解清楚合同条款,避免陷入消费陷阱。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。