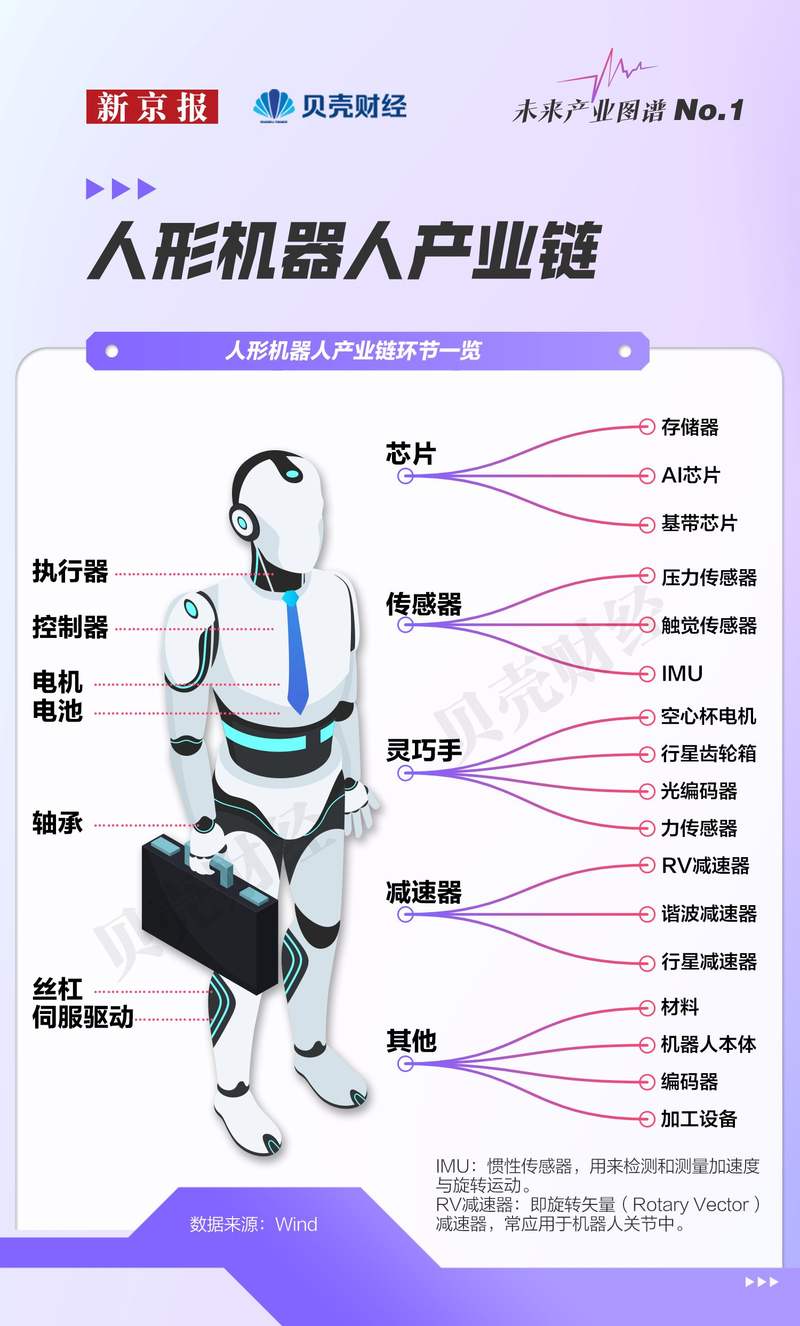

智能机器人产业迅猛发展,四年企业数量增两倍

AI导读:

全国智能机器人相关企业数量四年增两倍,2023、2024年每年新注册企业超10万家。京津冀、长三角、珠三角三大产业集群引领区域布局,广东、江苏企业数量领跑。智能机器人产业投融资活跃,人工智能技术突破成为核心引擎。

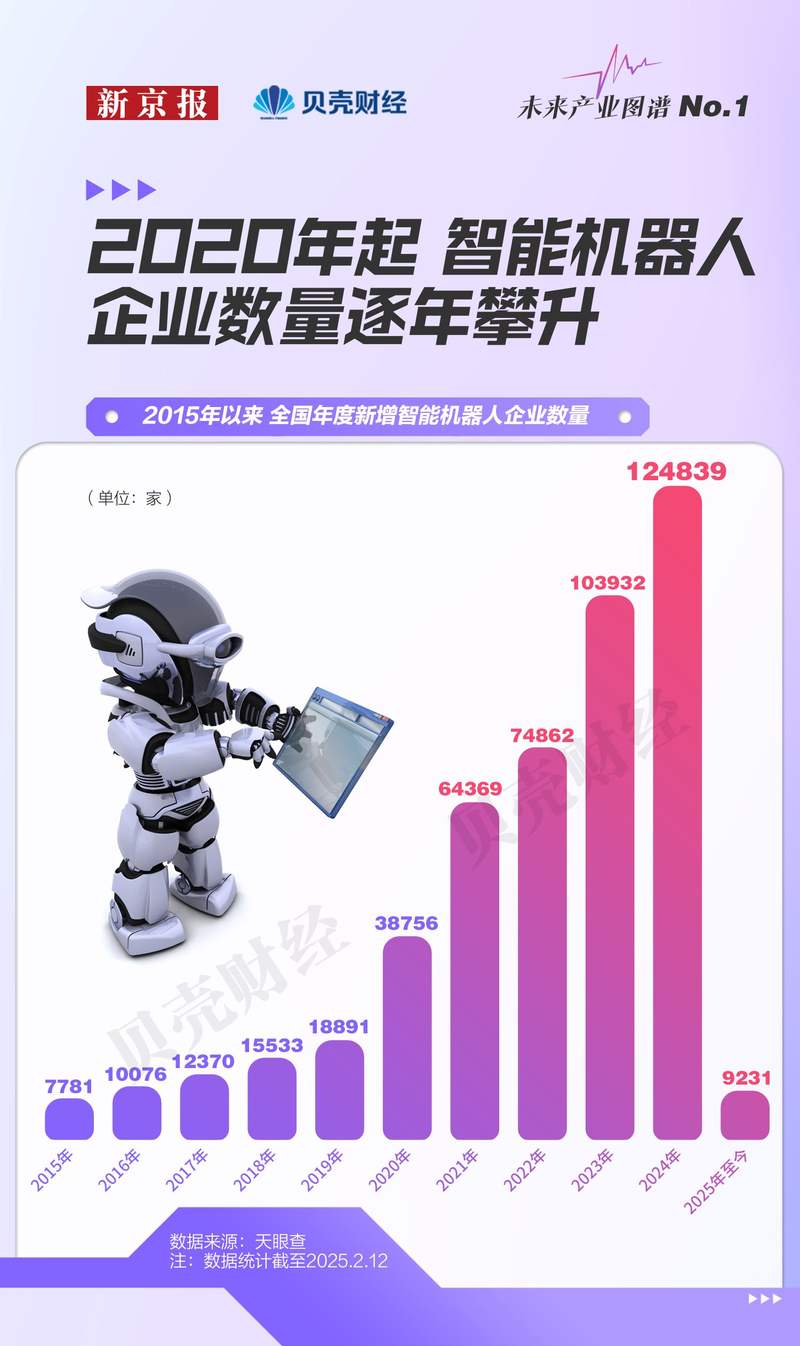

全国智能机器人相关企业数量四年内激增两倍,2023、2024年每年新注册企业突破10万家大关,近五年最高年融资金额高达644亿元。智能机器人产业正以前所未有的速度蓬勃发展。

近日,北京国地共建具身智能机器人创新中心自主研发的“天工”机器人取得了重大突破,成功掌握了室外连续攀爬多级阶梯、复杂地形高速奔跑等关键技能,在全球范围内率先实现了人形机器人户外爬梯和雪地奔跑的壮举。

智能机器人作为国家高端装备的核心领域,已被列为未来产业创新发展的战略重点。近年来,各地政府通过政策扶持与产业基金深度布局,加速推动行业高质量发展。例如,北京设立的100亿元机器人产业投资基金,首期规模已达20亿元。

智能机器人产业分布如何?京津冀地区拥有哪些政策和资金优势?产业投融资趋势又呈现出哪些特点?新京报贝壳财经通过数据深度解析,揭示了智能机器人产业迅猛成长背后的秘密。

1. 京津冀等三大集群引领区域布局

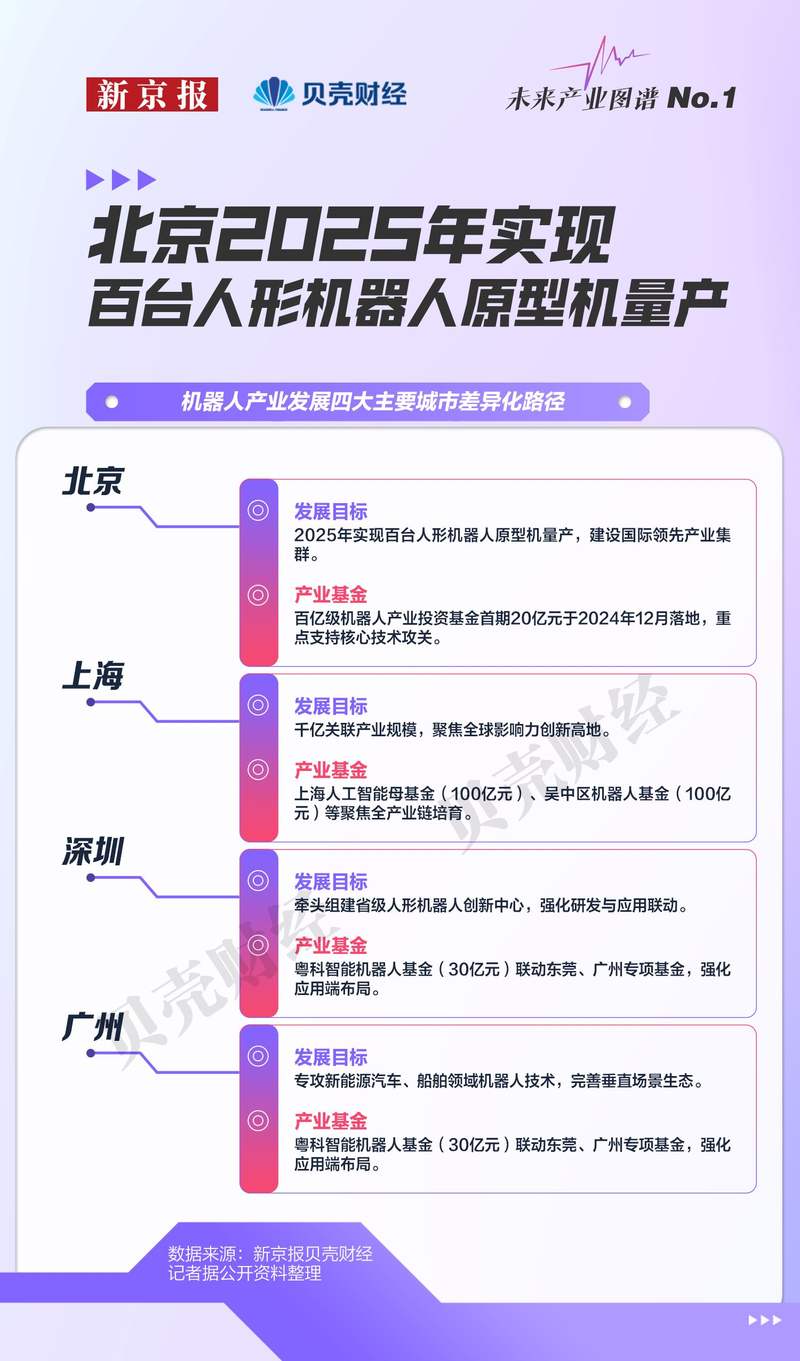

北京2025年将实现百台人形机器人原型机量产

人形机器人作为未来产业突破的重点方向,受到了国家层面的高度关注。工信部等七部门发布的《关于推动未来产业创新发展的实施意见》明确要求突破十大核心技术,并加速产品在智能制造、家庭服务等场景的落地。

配合国家顶层设计,《“十四五”机器人产业发展规划》提出了“2025年技术高地、2035年全球集聚”的双阶段目标,推动区域化协同发展。目前,京津冀、长三角、珠三角三大产业集群已形成差异化分工。

京津冀地区凭借良好的制造业基础和区位优势,形成了错位竞争、协同互补的机器人产业格局。北京作为全国机器人产业的重要研发中心,拥有强大的科研和创新资源;天津在机器人整机及核心零部件生产方面具有较强的产业基础;河北则形成了以系统集成及特种机器人为主的产业集群。

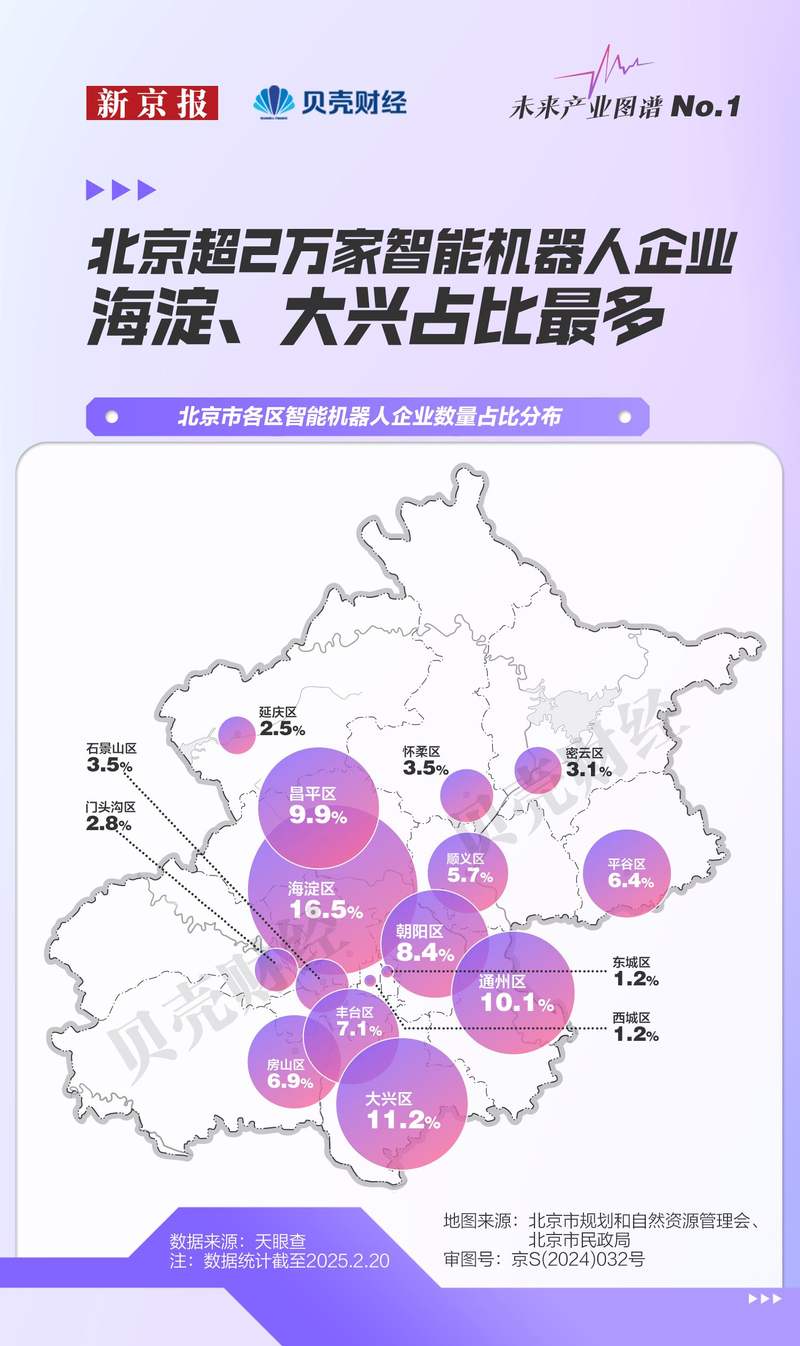

天眼查数据显示,截至2025年2月20日,北京地区共有超2万家智能机器人企业,其中海淀、大兴、通州三区占比超过37.8%。约有1%的智能机器人企业获得了融资,其中48%的企业处于早期融资阶段。

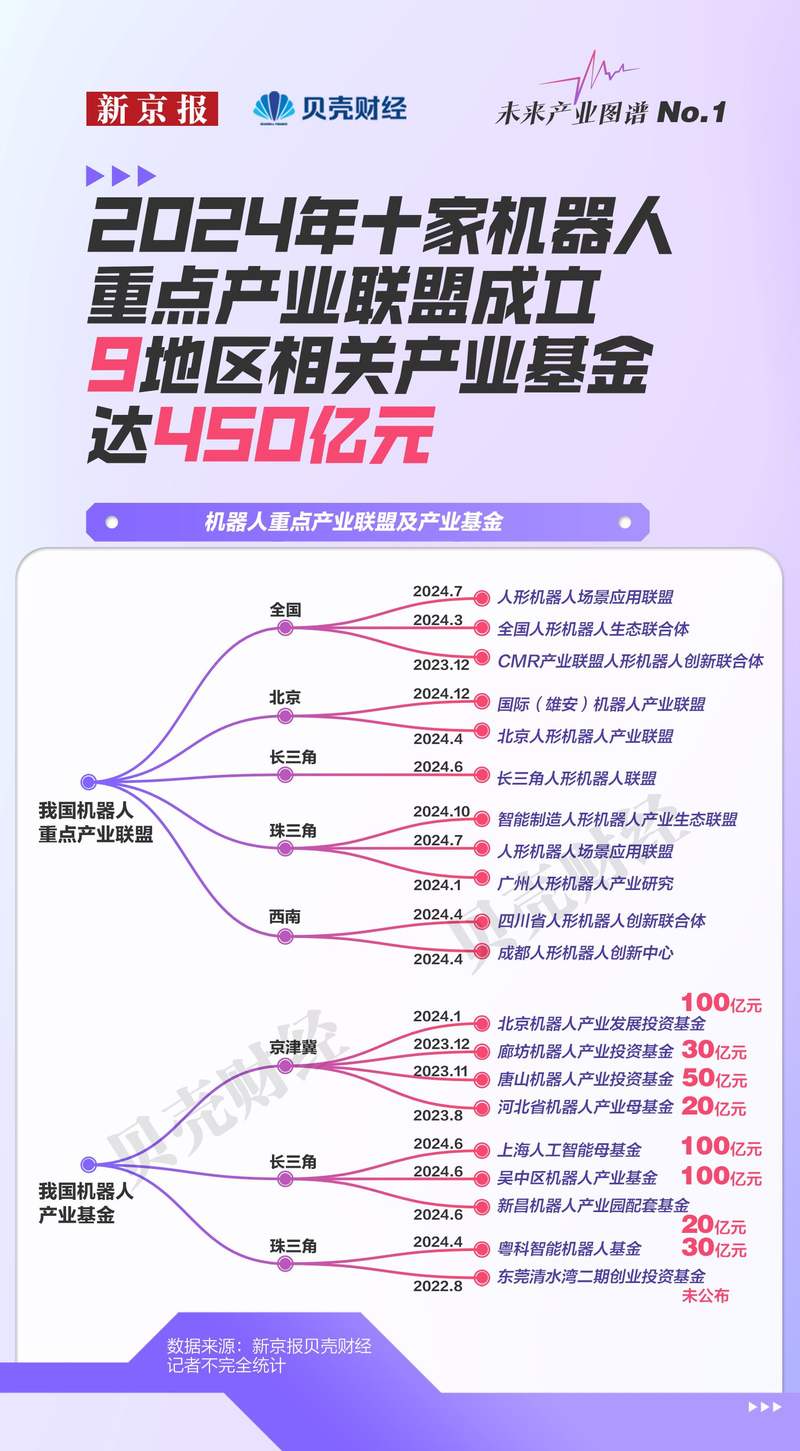

在政策与资本的协同推动下,智能机器人产业“技术攻关-产业协同-资本赋能”的闭环生态逐步成型。近年来,我国机器人产业通过“联盟+基金”双轨模式加速生态构建。

京津冀、长三角、粤港澳大湾区三大区域性联盟推动跨区域资源整合,资金端也同步发力。北京百亿级机器人产业投资基金、长三角的上海人工智能母基金等,为智能机器人产业的发展提供了强有力的资金支持。

2. 2020年起新增注册量迅速攀升

广东、江苏智能机器人企业数量领跑全国

市场监管大数据中心数据显示,智能机器人产业企业数量较2020年底增长206.73%,呈现出稳健上扬的态势。从区域分布来看,广东、江苏省的智能机器人企业数量占比最多。

智能机器人行业相关企业增长迅速,近十年来年度新注册企业数量连年上涨。自2020年起,行业新注册企业数迅速攀升,2024年达到12.5万家。东部地区凭借众多知名高校、科研机构及高新技术企业,吸引了超三分之二智能机器人产业企业集聚。

中部、西北地区企业数量分布相对均衡,东北地区企业数量占比相对较少。广东、江苏两省智能机器人企业占比合计超三成,长三角地区已形成区域集群。

3. 智能机器人最高年融资达644亿元

超95%获投公司聚焦人工智能和先进制造

政策驱动与资本聚焦共同助推智能机器人产业跨越式发展。自《中国制造2025》首次将工业机器人列为国家战略方向后,资本市场迅速响应。2021年融资金额创下644.47亿元的历史峰值。

人工智能技术突破成为智能机器人产业发展的核心引擎。2020年至2025年2月12日,发生投资事件的智能机器人企业中,60%集中于人工智能领域,35%聚焦先进制造领域。

截至2025年2月12日,智能机器人领域已发生31起投资事件,其中最大单笔融资近8亿元。人形机器人作为最前沿的分支领域之一,市场普遍认为2025年将是人形机器人量产元年。

研究机构预测,全球智能机器人市场规模将达到646亿美元,中国智能机器人产业正展现出强大的国际竞争力。

(文章来源:新京报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。