城燃企业并购重组提速,整合能力决定未来竞争力

AI导读:

2025年初,城市燃气企业并购重组动作频繁。蓝天燃气、陕天然气等企业积极寻找并购标的,整合区域市场。政策推动城燃整合加速,形成“一城一企”模式。整合面临内部管理、资金压力等挑战,但有利于提高安全保障和规模效应。

2025年伊始,城市燃气(下称城燃)企业并购重组动作频繁。2月7日,蓝天燃气(605368.SH)发布公告,与河南燃气集团等共同成立的河南汇融燃气并购产业投资基金完成工商登记,基金规模达10亿元,旨在投资城镇燃气行业。山西晋东华润燃气收购阳泉中石油昆仑燃气股权案也于2月8日获批,标志着山西省城燃整合提速。陕天然气(002267.SZ)透露,近年来积极寻找省内外城燃公司收并购标的,已显著整合区域市场,城燃板块占有率稳步提升。

2024年至今,城燃整合步伐加快,多家企业设立并购基金、推进并购交易,积极布局燃气市场及相关产业。华泰证券认为,整合能力强的五大城燃龙头有望保持优势,包括中国燃气、港华智慧能源、昆仑能源、华润燃气、新奥能源。

并购提速

据界面新闻综合清燃智库等机构数据,2024年国内城燃企业股权收购和转让至少有16起,涉及行业龙头及中型企业。卓创资讯天然气产业链主管梁英汉表示,此轮整合加速得益于政策推动。2022年6月,国务院发布通知,要求四年内更新改造10万公里城燃老旧管道,支持兼并重组、区域化整合。

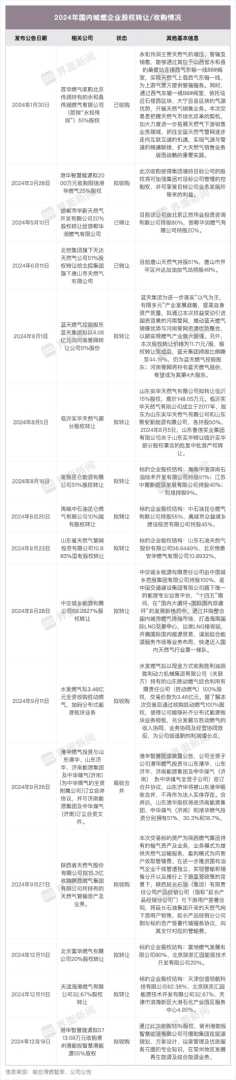

图片来源:华泰证券

华泰证券研报指出,国内天然气行业已从高速发展期进入平稳期,城燃“跑马圈地”接近尾声,未来5-10年,并购重组将成为主旋律。

“一城一企”模式成为主流,整合主要呈现三方面特点:一是规模集中化,城市或区县由一家燃气企业主导;二是龙头企业主导并购,大鱼吃小鱼;三是中小燃气企业统一并入规模化公司,业务模式向综合能源型企业转变。

华泰证券数据显示,国内305座城市中,燃气企业数量分布不均,整合后,大型企业将在上游采购时具备成本优势,突破行业桎梏,形成规模效应。多地推进“一城一企”模式,整合能力强的燃气公司将受益。

燃气整合也有利于提升安全保障,减少燃气事故。但整合面临内部管理、人员整合及资金压力等挑战,需妥善处理。

仍存挑战

城燃整合势在必行,但进程面临诸多问题。梁英汉指出,企业内部管理与人员整合是主要挑战之一,涉及新旧人员安置、资产评估等方面。资金压力也是大问题,整合后可能暴露隐性成本,如特许经营权归属不清引发的法律纠纷。

梁英汉建议,引入优秀管理人才,提高管理效率,结合AI提升运营效率,争取政策支持和资金补贴。中石化天然气分公司王渝华强调,并购后应加强人力资源整合,构建薪酬福利激励机制,加强教育培训,严把安全关。

(文章来源:界面新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。