中原消费金融2025年首单ABS发行在即,融资补血助力贷款规模扩张

AI导读:

2025年消费金融行业首单消费信贷资产证券化(ABS)发行在即,中原消费金融计划于2月24日发行15亿元ABS,用于新增个人消费贷款,扩大贷款规模。此举标志着消费金融ABS市场在2025年再度迎来开门红,有利于降低融资成本,推动产品利率下行。

延续2024年的火热态势,2025年消费金融行业首单消费信贷资产证券化(ABS)发行在即。2月19日,北京商报记者注意到,中国货币网日前披露,河南中原消费金融股份有限公司(以下简称“中原消费金融”)计划于2月24日发行2025年第一期个人消费ABS,发行规模15亿元,这也是年内首个披露ABS发行计划的消费金融机构。此举标志着消费金融ABS市场在2025年再度迎来开门红。

值得一提的是,2024年全年,中原消费金融共计发行近65亿元ABS,发行规模在业内居于首位。随着融资“补血”脚步加快,中原消费金融的贷款放款规模也有明显提升。对于本次ABS发行,中原消费金融方面回应北京商报记者称,募集资金将用于新增个人消费贷款,覆盖更广泛客群,扩大贷款规模是公司结合市场环境、发展目标作出的战略方向调整。

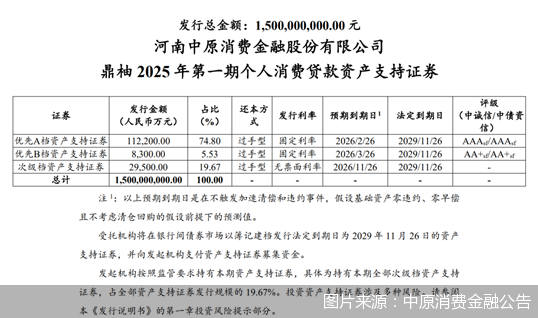

新年首期,优先A级占七成

2月17日,中原消费金融披露《鼎柚2025年第一期个人消费贷款资产支持证券》相关发行公告,详细说明了公司2025年第一期ABS发行规模、交易结构以及各类投资风险等。该期ABS发行规模为15亿元,包括优先A档、优先B档和次级档资产支持证券,其中优先A级占比74.8%,达到11.22亿元。

中原消费金融成立于2016年,注册资本为20亿元,股东包括中原银行、华平亚洲金融投资有限公司、上海伊千网络信息技术有限公司。自2021年获得发行资格以来,中原消费金融在ABS发行方面动作频频,累计通过ABS募集资金超过154亿元,累计发行规模跻身行业第四位。

业内专家苏筱芮指出,中原消费金融持续跟进发行ABS,反映出消费金融公司充分重视“补血”事宜,试图稳步扩大规模,积极拥抱市场化融资渠道,在提升资金实力的同时,能够促进降低融资端利率成本。

中原消费金融方面表示,募集资金将用于新增个人消费贷款,覆盖更广泛客群,尤其是服务传统金融难以触达的“长尾”用户。过往ABS募集的资金整体在扩大信贷投放规模、拓展消费场景与合作渠道、提升市场份额方面发挥作用。

加速放贷,尝到“甜头”

将募资金额用于扩大信贷投放规模,中原消费金融在回复中坦言。在大规模“补血”的加持下,中原消费金融放款规模明显提升,截至2024年6月末,发放贷款规模增长至292.35亿元,不良贷款率为2.14%,资本充足率为12.46%。

业务扩张的直接表现是业绩的提升。2024年上半年,中原消费金融实现营收16.16亿元,净利润2.53亿元,相较上年同期出现增长。在行业整体面临经济形势、市场环境以及监管要求等方面挑战时,中原消费金融保持了稳健的发展态势。

放贷规模大幅扩张,为何资产总额有所缩水?中原消费金融方面回应称,扩大贷款规模是公司结合市场环境、发展目标作出的战略方向调整。在把控资产质量方面,中原消费金融构建了一个涵盖“获客+授信准入+贷中管理+贷后管理”全流程的智能风控体系。

北京市社会科学院副研究员王鹏指出,中原消费金融在资本市场上的融资能力较强,能够通过ABS等创新金融工具有效拓宽融资渠道,优化资本结构,市场认可度不断提高。

融资成本降了,贷款利率也降吗?

谈及消费金融公司发行ABS的影响,“降低融资成本”是显著优势。随着ABS产品的频繁推出,中原消费金融融资成本呈现明显下降趋势。以2024年发行的4期ABS为例,优先A档的发行票面利率从2.5%下降至2.04%。

融资成本整体下降,传导至资产端表现为公司产品利率的下降。中原消费金融本次ABS入池资产贷款年利率不高于24%,加权平均贷款利率为18.74%。不过,也有用户反馈综合贷款利率超过24%,对此中原消费金融在发行说明中进行了风险提示。

业内专家苏筱芮认为,低成本融资水平有利于传导至资产端,推动产品利率进一步下行,从而更好地服务金融消费者。消费金融公司需要关注不同融资方式的特点,结合自身需求选择合适的融资方式。

王鹏预计,年内消费金融公司ABS发行融资将继续保持活跃态势。随着消费市场的逐步回暖和居民消费升级趋势的加剧,消费金融公司的业务需求将不断增加,对融资的需求也将相应提升。

(文章来源:北京商报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。