节前存单市场供需双弱,收益率上行与国债倒挂加剧

AI导读:

节前最后一周,存单市场呈现供需双弱状态,收益率上行,与10年期国债收益率倒挂程度加深。多位业内人士指出,尽管2月置换债发行前置对流动性构成约束,但存单配置性价比仍相对较大。需关注央行流动性操作对市场的影响。

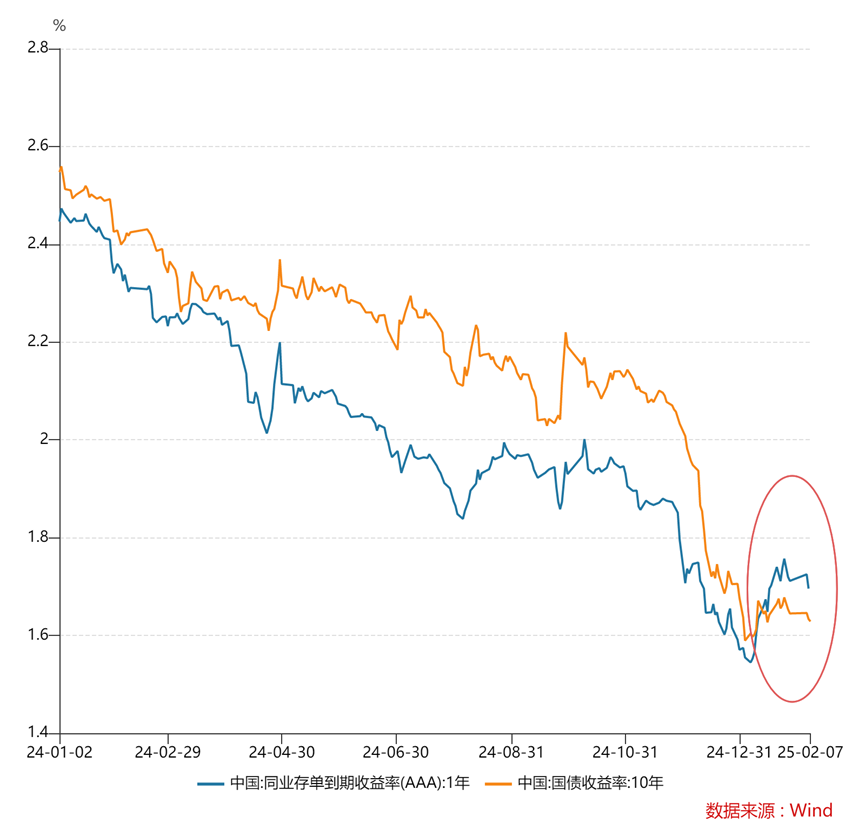

财联社2月7日讯 在春节前的最后交易周,国股行1年期同业存单收益率徘徊在1.75%左右。受资金面相对紧张影响,存单市场展现出“供需双弱”的格局,其中供给端收缩更为显著,推动存单利率持续攀升,与10年期国债收益率的倒挂程度进一步加深。多位金融专家指出,尽管2月份置换债的提前发行对市场流动性构成一定制约,但从当前的投资价值比较来看,存单配置仍具备相对较高的性价比。

图:存单和国债收益率倒挂现象加剧

从节前最后一周的数据来看,在供给端,存单发行总量仅为3963.4亿元,净融资额为-2078.9亿元,环比大幅减少4500亿元,这是导致节前存单收益率反弹的关键因素。华创固收团队的分析显示,供给的大幅萎缩主要归因于国股行存单发行的收缩,其中国有银行和股份制银行的发行占比均有所下降,且1年期存单的发行意愿尤为疲弱。在需求端,受年前理财产品赎回小高潮的影响,货币基金和理财产品均出现净卖出,大型银行提高价格以吸引资金的意愿有限,这也导致了存单内部期限利差的倒挂。

从节前存单的收盘数据来看,6个月期存单品种的上行幅度最大,环比达到18个基点,并于1月24日触及近期高点1.9235%,与1年期存单的倒挂程度飙升至16个基点。3个月期存单收益率在节前大幅上涨后,与1年期存单的倒挂利差最高也达到了26个基点。

浙商固收分析师覃汉指出,节前央行及大型银行的流动性操作显示,央行可能采取“滴灌式”公开市场操作(OMO),而大型银行体系的净融出已降至历史较低水平,这可能表明“稳定汇率”仍是当前的首要任务。然而,覃汉也认为,考虑到央行对流动性的呵护态度,春节后流动性边际转松可能会带来债市的短期修复,但“大水漫灌”式的宽松政策不太可能出现。目前10年期国债活跃券收益率已再次下行至1.6%以下,进一步做多的空间有限。如果2月份未能实施降准,存单供给端可能会受到一定扰动,预计2月份1年期存单的核心收益率区间可能在1.60%至1.80%之间。

值得注意的是,据机构预测,2月份政府债券的净融资规模可能接近1.8万亿元,为历年单月高位水平,流动性缺口可能在7000亿元左右,较2024年同期增加约1.7万亿元。市场需密切关注央行对冲选择对流动性的影响。考虑到2月份仍面临一定的资金缺口压力,存单收益率已较节前略有下滑,其中1年期国股行存单收益率已跌至1.67%附近,但仍高于10年期国债收益率近7个基点。

华创固收分析师宋琦表示,自1月以来,存单收益率从1.55%的低位上调至1.70%以上,提价幅度与2021年春节期间的“小钱荒”时期相近。从投资价值比较的角度来看,当前存单与10年期国债的倒挂现象依然显著,存单的配置性价比仍然较高。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。