面板厂商提升工厂利用率,电视面板价格预期上涨

AI导读:

Omdia报告指出,面板厂商连续三个月提升工厂利用率,计划在2025年一季度维持80%水平。受益于中国政府“以旧换新”补贴计划推动的特殊电视面板需求增加,工厂利用率计划上调。同时,一季度全球LCD TV面板市场供需平衡偏紧,面板价格预期上涨。

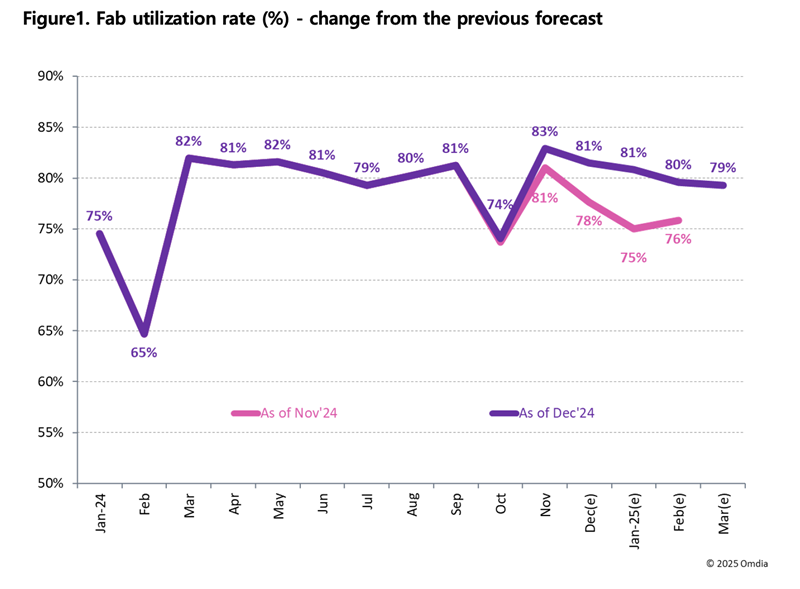

Omdia在2025年2月6日发布的最新报告中指出,面板厂商已连续三个月提升工厂利用率,并计划在2025年一季度维持80%的高水平。

数据显示,2024年第四季度,显示面板厂商积极调整生产计划,工厂利用率持续攀升。截至11月底,第四季度的利用率计划已达到77%,而到12月底,该计划进一步上调至79%。进入2025年,一季度的利用率计划再度上调四个百分点,达到80%。尤为值得一提的是,2025年1月的工厂利用率计划实现了六个百分点的大幅增长。

针对2025年一季度稼动率的情况,南财快讯记者以投资者身份致电京东方A(000725.SZ)。京东方A工作人员表示,可以参考第三方咨询机构的数据,但公司目前仅披露到12月的稼动率情况。

来源:Omdia

Omdia显示研究首席分析师Alex Kang分析称,工厂利用率计划的上调主要得益于中国政府“以旧换新”补贴计划推动的特殊电视面板需求增加。该补贴计划尚未完全实现,但已促使中国大陆领先的电视厂商积极备货,以期在这次需求激增中抢占更大的市场份额。

记者注意到,京东方A和TCL科技在1月发布的2024年业绩预告中均提及受益于“以旧换新”政策。京东方A表示,LCD领域受供应端按需生产、需求端“以旧换新”政策强力刺激及创新应用扩类增量等多重因素影响,主要应用领域呈现结构性改善,电视类应用同比增长明显。TCL科技则指出,半导体显示业务盈利大幅增长,全年实现净利润超60亿元,主要得益于供给端均衡产销及国内促消费活动的影响。

群智咨询(Sigmaintell)预测,一季度全球LCD TV面板市场供需将呈现平衡偏紧态势,加之面板厂商涨价意愿增强,预计一季度面板价格将持续上涨。

根据TrendForce集邦咨询旗下面板研究中心的最新调研数据,2025年2月电视面板价格预期继续上涨。具体而言,65吋电视面板均价预期为175美元,较前月增长0.6%;55吋电视面板均价预期为126美元,增长0.8%;43吋电视面板均价预期为65美元,增长1.6%;32吋电视面板均价预期为35.5美元,增长1.4%。

来源:集邦咨询

(声明:本文内容仅供参考,不构成任何投资建议。投资者据此操作,风险自担。)

(文章来源:21世纪经济报道,经编辑整理以优化SEO效果并适应网站发布需求。)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。