债市高波动防御为主,财政加码预期升温

AI导读:

债市延续高波动震荡,10Y国债收益率在1.75%-1.85%区间,市场情绪谨慎。央行改革14天逆回购机制,维稳流动性。财政年内加码预期升温,超长债显现配置价值。分析师建议等待不确定性落地,债市策略需谨慎。

AI摘要:

债市延续高波动震荡,10Y国债收益率在1.75%-1.85%区间运行,市场情绪偏谨慎,多头防御为主。央行改革14天逆回购机制,强化政策利率定位,维稳流动性。财政年内加码预期升温,超长债显现配置价值,债市策略需谨慎。

(数据来源:Choice)

1、债市防御策略与超长债价值

华西证券首席经济学家刘郁指出,债市情绪未完全出清,10年国债收益率接近三季度高点,大仓位防御仍是主线,等待不确定性落地后再行动。国债收益率波动下,防御策略成市场共识。

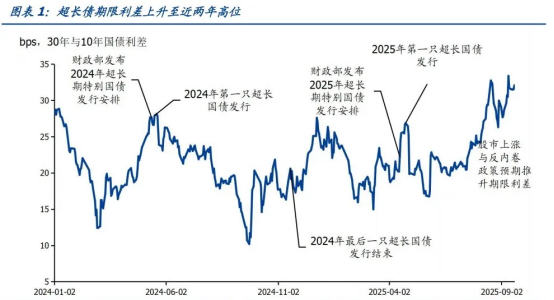

国盛证券固收首席分析师杨业伟认为,超长债期限利差偏离拟合值,显示超跌,利差上升空间有限,流动性未下降则利差难回2024年前水平,超长债配置价值显现。

中泰证券固收首席分析师吕品称,债市风险未解除,年内仍有调整空间,但货币政策预期支撑点位,预期反复或利空落地时市场反应敏感,债市延续高波动。

东方金诚研究发展部执行总监冯琳表示,债市将延续高波动,央行改革14天逆回购操作机制,保障季末流动性,强化7天期逆回购政策利率地位,资金面均衡,但债市情绪谨慎,多头缺乏助推剂。

华泰证券张继强建议,十年国债1.8-1.9%是短期上限,配置盘可尝试配置,交易性资金耐心等待,转债仍有Beta价值,溢价率压缩或更明显。

2、财政年内加码预期与政策方向

申万宏源证券赵伟称,财政若年内加码,“工具箱”分两类:政策性银行“准财政”工具灵活,政府结存限额无需调预算;新增政府债务限额需审批,落地慢。

华泰证券张继强认为,明年是“十五五”首年,财政提质增效基调不变,广义赤字率或持平,支出增速高,关注消费端“投资于人”、投资端重大项目及城市更新,财政向科技、民生与化债倾斜。

华创证券张瑜指出,财政方面加快消费税等立法,修改个税和企业所得税法;科技方面研究AI等法律;城乡方面研究集体土地入市法。

中国银河证券章俊称,“十五五”规划锚定2035年远景目标,GDP增速目标设4.5%左右,实施“新供给侧改革”,扩大内需,发展新质生产力,推动资本市场高质量发展。

中金公司张文朗表示,要保持GDP增速,需实现供需再平衡,扩内需关注化解债务、促进消费等,供给方面推进科技创新,政策作用相互促进,开放方面人民币国际化需政策发力。

3、14天逆回购利率调整与市场影响

天风证券谭逸鸣称,14天逆回购招标方式改革形成额外利好,7天逆回购政策利率地位明确,14天逆回购利率有望下行,优化流动性投放节奏和期限结构。

光大银行周茂华表示,央行启动14天期逆回购应对资金面季节性扰动,金融机构需求增加,央行灵活应对,平抑短期资金面波动。

国泰海通证券唐元懋认为,14D逆回购调整后实际加权中标利率大概率下行,但对资金利率中枢和债市影响有限,后续或作为应对特别时点的非常规工具。

东方金诚王青指出,央行注入中期流动性,助力政府债券发行和信贷投放,稳定市场预期,释放货币政策持续加力信号,为宏观经济稳定运行营造适宜环境。

中信证券明明表示,近3个月DR014与14天期逆回购操作利率利差约5个基点,短期内14天期逆回购操作利率或有5个基点左右下行空间,为债市提供支撑,但长期利率定价取决于后续政策导向和宏观经济复苏节奏。

4、货币政策委员会第三季度例会要点

会议指出,要引导大型银行服务实体经济,推动中小银行聚焦主业,增强银行资本实力,维护金融市场稳定。落实结构性货币政策工具,支持科技创新、提振消费等,做好重点领域融资支持。

用好证券、基金、保险公司互换便利和股票回购增持再贷款,维护资本市场稳定。支持民营经济发展,打通中小微企业融资堵点。

推动金融政策措施落地见效,盘活存量商品房和土地,巩固房地产市场稳定态势,完善房地产金融制度,助力构建房地产发展新模式。推进金融高水平双向开放,提高风险防控能力。

中国银河证券张迪称,货币政策目标从“保持”转变为“促进”,强调政策执行和重点领域融资支持,应对美国加征关税冲击。

华福证券秦泰认为,房地产市场调整持续,影响商品消费内需,传统基建投资需求偏弱,部分行业产能可能加速出清,工业企业利润修复长期。货币政策、财政政策有充足储备政策空间,灵活相机抉择。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。