同业存单市场呈现“低波”特征,收益率稳定

AI导读:

财联社9月9日讯,尽管债市波动加剧,但同业存单呈现出“低波”特征,一年期AAA同业存单收益率围绕1.66%中枢窄幅波动。业内分析指出,供需格局和流动性充裕共同影响存单收益率,使其既未大幅上行也未明显下行。当前同业存单更多被作为配置型工具,低波动运行或成常态。

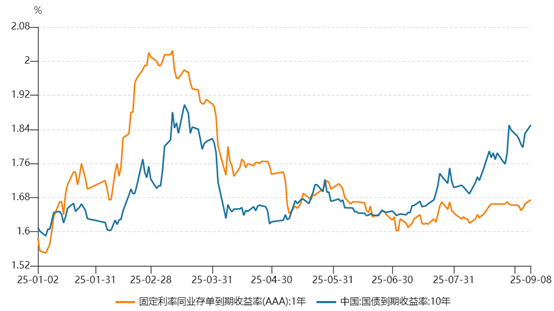

财联社9月9日讯 尽管债市波动加剧,但同业存单呈现出“低波”特征。一年期AAA同业存单收益率既未随国债利率大幅上行,也没有因资金利率而走低,近两个月来围绕1.66%中枢,上下振幅不超过2BP。同业存单市场(同业存单收益率)的稳定性在当前市场环境下显得尤为突出,成为市场关注的焦点。

业内分析指出,供需格局促使存单收益率 “下不来”,但流动性充裕也使得存单收益率 “上不去”。 当前同业存单的交易属性明显弱化,更多机构选择将其作为配置型工具而非交易标的,低波动运行或是后续常态。 进入二季度后,同业存单“低波动”特征逐渐显现,与10年国债收益率倒挂的走势缓解。三季度以来,10年国债收益率最多时从低点上行超16BP,但同业存单上行幅度有限。

图:今年一年期AAA同业存单收益率与10年国债收益率的走势

(资料来源:Wind数据,财联社整理)

同时,资金面总体处于较为宽松的状态,隔夜利率一度下破1.30%,但存单收益率也未随之明显下行。7月中旬至今,一年期AAA同业存单收益率总体围绕1.66%的中枢窄幅波动,上下振幅不超过2BP。最新行情显示,一年期AAA同业存单收益率在1.67%左右。同业存单(同业存单市场)的稳定性得益于资金面的宽松和供需格局的平衡。

浙商银行FICC团队在其公号撰文指出,存单收益率 “下不来”主要是供需两端变量支撑底部区间。今年存单发行进度大幅加快、节奏前置,特别是在发行短期化之后,虽发行成本降低,但续发压力持续增加。2024年同业存单月平均到期量2.22万亿,2025年同业存单月平均到期量2.77万亿,到期量激增25%。

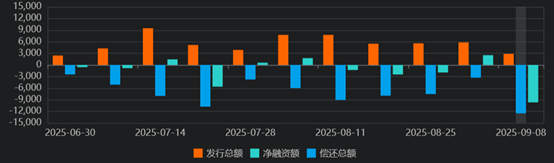

数据显示,在7月的到期高峰过后,近期同业存单的周度到期规模都在万亿以下。上周,同业存单到期规模只有3300亿元;不过,上周同业存单发行了5815亿元,净融资额大幅转正。另外,本周同业存单再度迎来到期高峰,偿还规模达到12521亿元。

图:近期同业存单周度到期与发行规模

(资料来源:Choice数据,财联社整理)

华创证券固收首席周冠南指出,在上周到期压力不大的情况下,净融资环比上升,或指向季末存单发行意愿依旧较为积极。9月往后周度存单到期规模在万亿以上,存单供给或仍有约束。

需求端,近三个月外资持续减持同业存单。托管数据显示,7月境外机构的同业存单托管量较4月降低超3000亿。

国盛证券固收首席杨业伟指出,存单近期与资金价差拉大,可能部分与汇率变化带来的外资流动相关。此前汇率贬值预期较高阶段,较高的远期汇率升水吸引外资流入,套利需求之下大量增持存单。但随着人民币转为升值,远期升水下降,导致债市套利的外资资金转为流出,减持最多的就是存单。

当然,也有多重利好因素存在,使得存单收益率 “上不去”。

浙商银行FICC团队认为,今年银行为优化负债结构、降低综合融资成本,主动转向存单的短期化发行,控制融资成本的诉求抑制了一年存单发行意愿。另外,二季度以来,货币政策延续“适度宽松”的主基调,持续保持流动性合理充裕。在低利率环境下,曲线形态修复,告别一季度存单与国债利差倒挂的极端状态。

周冠南预计,在供给相对积极、资金有下限和需求端难有超预期支撑的情况下,同业存单定价延续震荡,一年国股行存单或在1.65%-1.7%的窄区间震荡。同业存单(同业存单收益率)的未来走势将继续受到市场供需和资金面的影响。

另有交易员指出,当前同业存单的交易属性明显弱化,更多机构选择将其作为配置型工具而非交易标的。基于当前市场环境与供需结构,低波动的运行状态或将是下半年的常态。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。