债市调整资金波动,国债期货震荡下行

AI导读:

新华财经报道,过去一周债市加速调整,赎回压力加大,市场资金先紧后松,现券期货走弱后企稳回升。机构认为市场基本面预期边际修正,带动股市情绪向好,对债市资金产生分流。国债期货震荡下行,转债市场表现活跃。

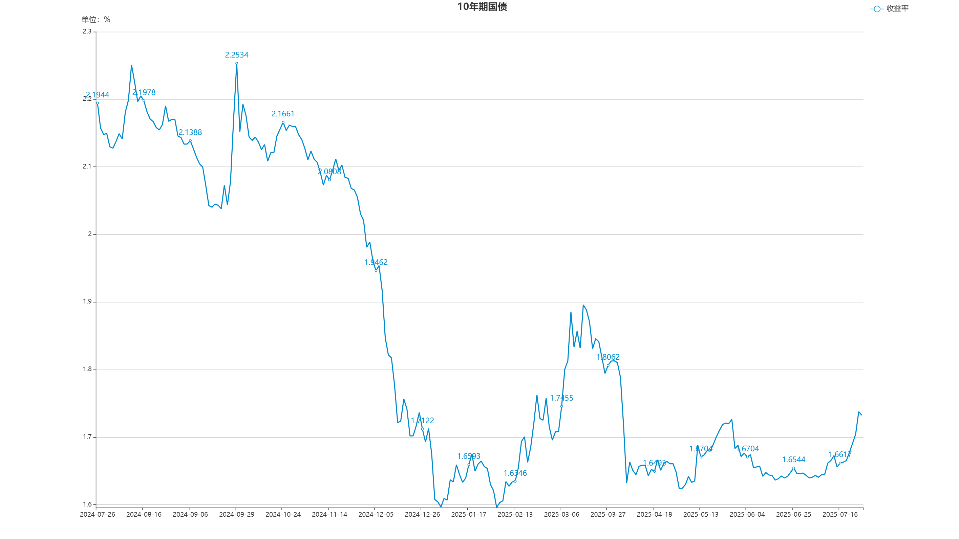

新华财经北京7月28日电过去一周(7月21日-25日),债市加速调整,赎回压力加大,市场资金先紧后松,现券期货走弱,周五企稳回升。7月23日,10年期国债收益率自5月末以来再次向上突破1.70%,调整压力显现。

机构认为,近日供给端“反内卷”持续发酵,外部地缘局势缓和,市场基本面预期边际修正,带动股市情绪向好,股指接连创年内新高,股市交易热情高涨,对债市资金产生分流。

市场回顾

周一,7月LPR维持不变,资金面偏松,现券期货走弱,债市延续跌势;周二,股债跷跷板效应再起,现券期货走弱;周三,债市情绪低迷,现券期货继续走软;周四,债市跌幅扩大,资金面偏紧,现券期货继续下跌;周五,债市早盘情绪偏弱,央行逆回购净投放超6000亿元后,资金面转松,债市情绪改善,现券期货涨跌互现。

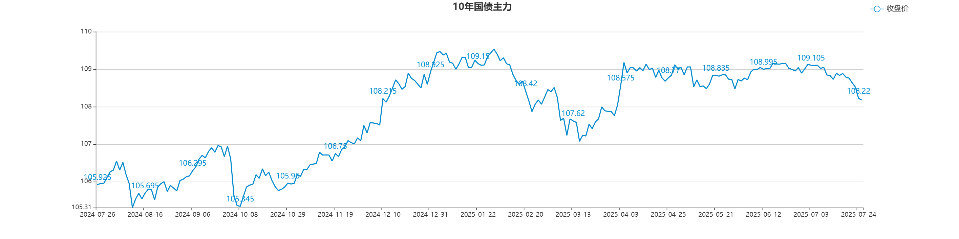

与现券走弱一致,上周国债期货震荡下行。周五,除2年期外,其余期限品种均收跌。其中10年期国债合约T2509跌0.07%,周线跌0.56%。

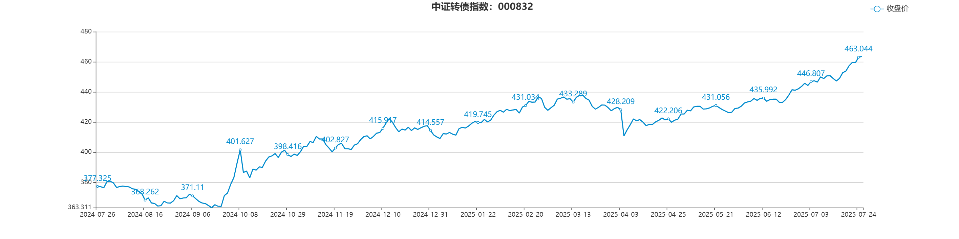

转债方面,中证转债指数上周五收报463.57,涨0.11%。从全周来看,中证转债指数涨2.14%,周线连收5根阳线,成交放量501亿元。

一级市场

上周,全市场共发行利率债84只,规模为9,398.05亿元,较前一周债券供给增加2,833.12亿元。国债发行与前一周相同,但发行规模环比增加499亿元。

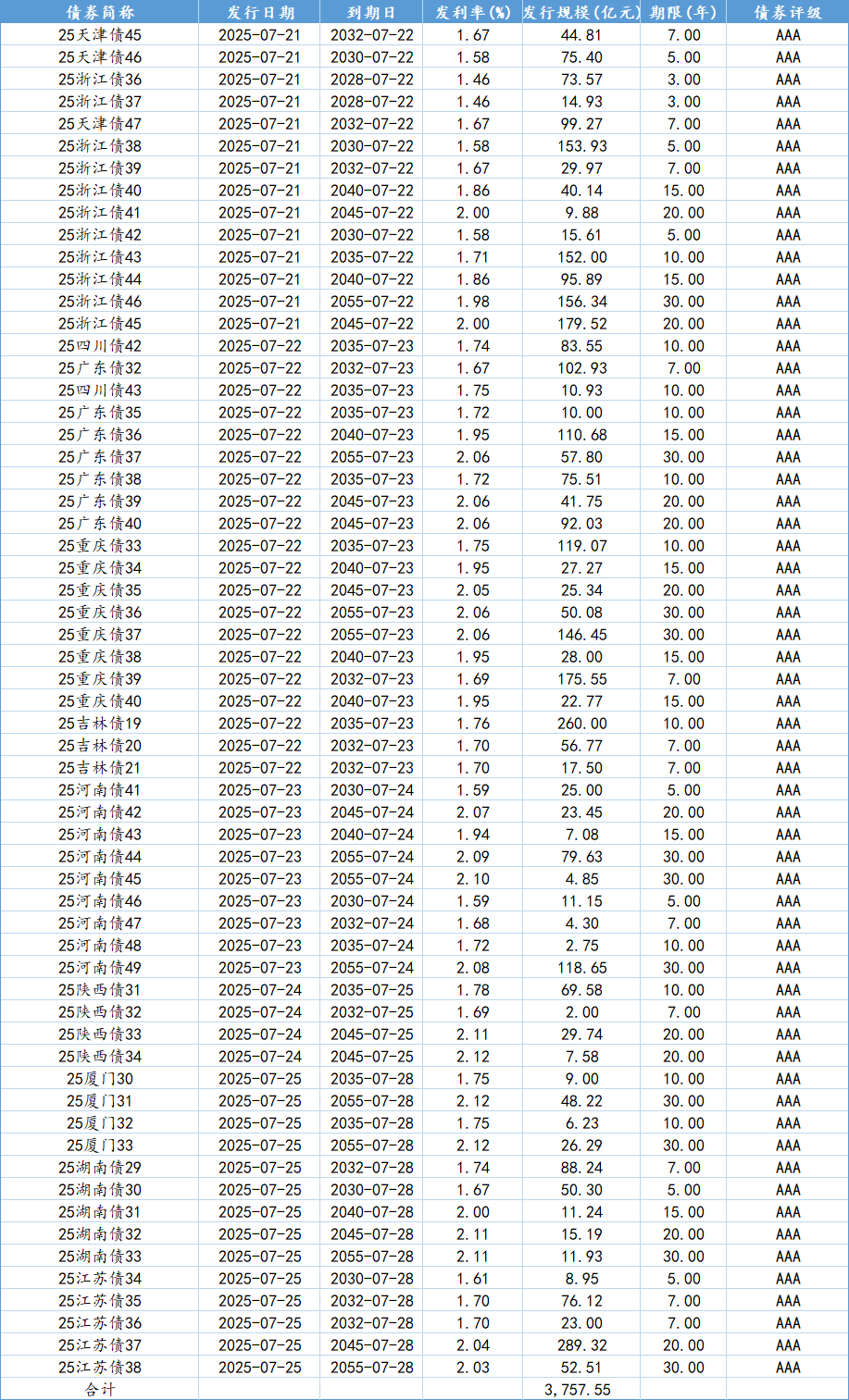

上周,天津、浙江和四川等地发行61只地方债,总规模3,757.55亿元,环比增加1,245.72亿元。

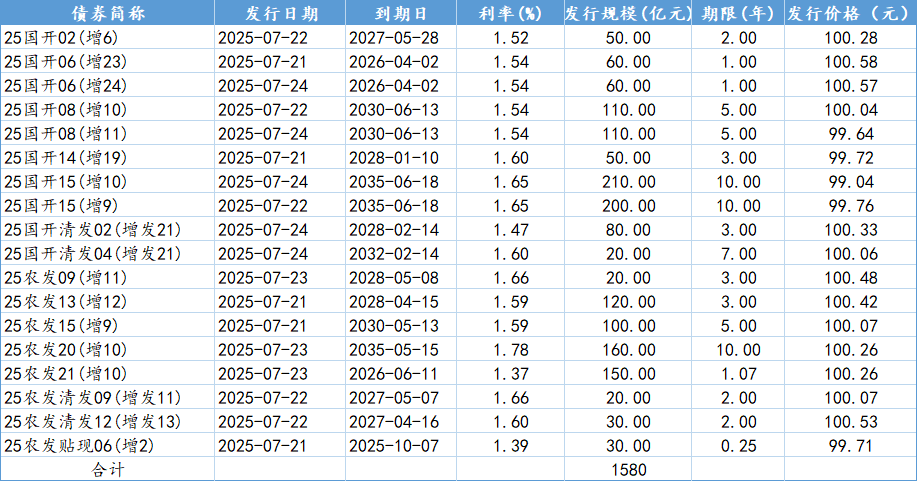

上周政金债共发行18只,规模为1,580亿元,环比减少40亿元。

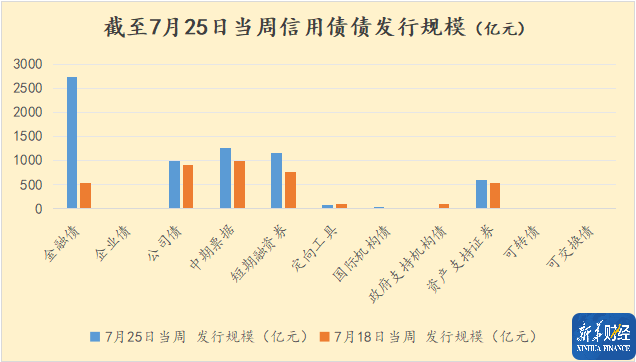

信用债方面,上周共发行549只,规模为6,914.98亿元,环比增加2,936.21亿元。

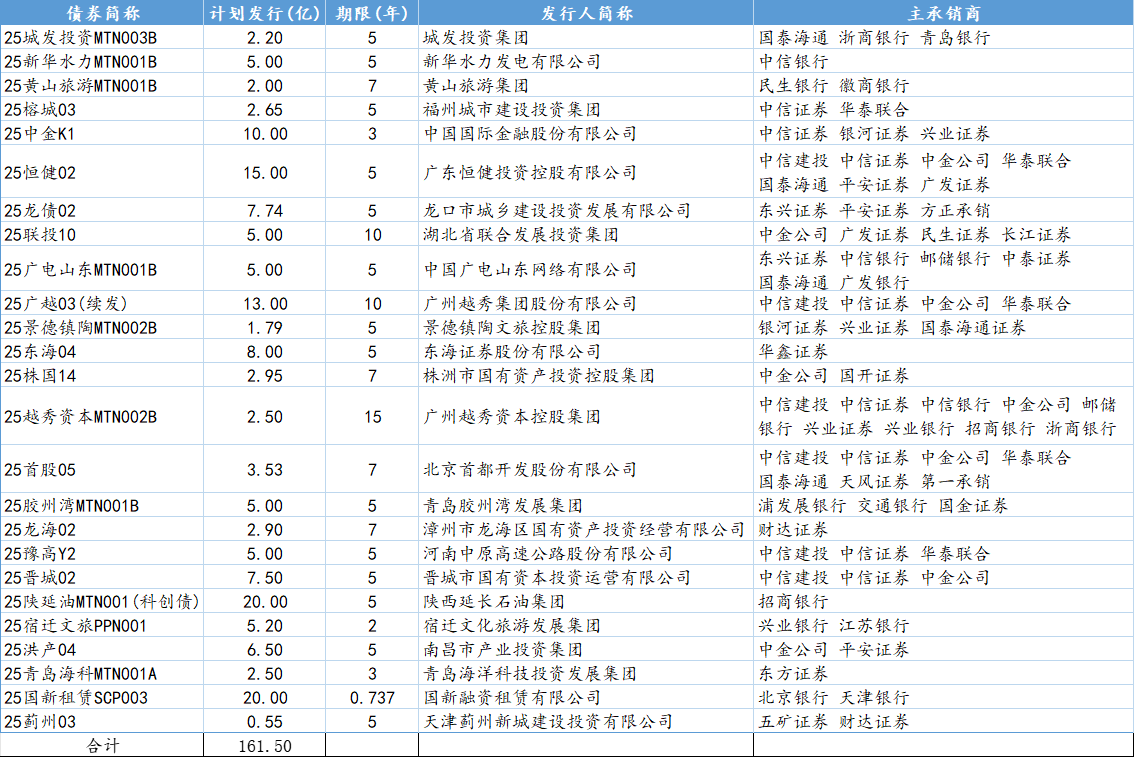

据新华财经统计,上周有25只债券取消发行,合计规模为161.50亿元。

公开市场

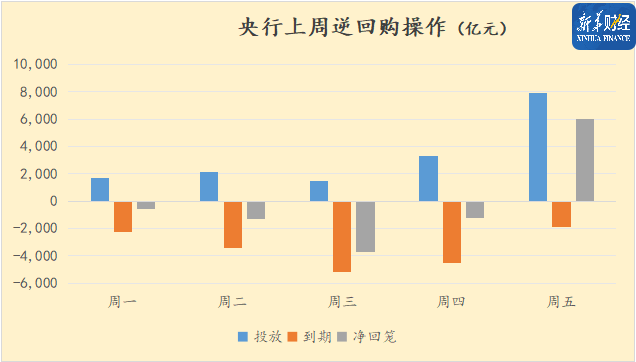

上周,央行共投放7天逆回购17,268亿元,回笼资金705亿元;MLF到期2000亿元,续作4000亿元。央行本月已通过买断式逆回购净投放2000亿元。

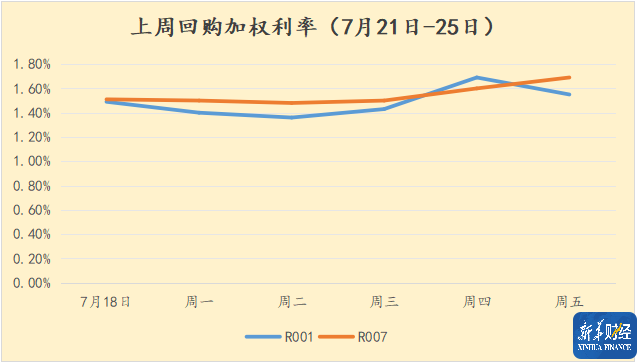

上周五,R001加权利率收于1.55%,下行14BPs;R007收于1.69%,上行9.3BPs。回购利率前低后高,资金面先紧后松。

海外债市

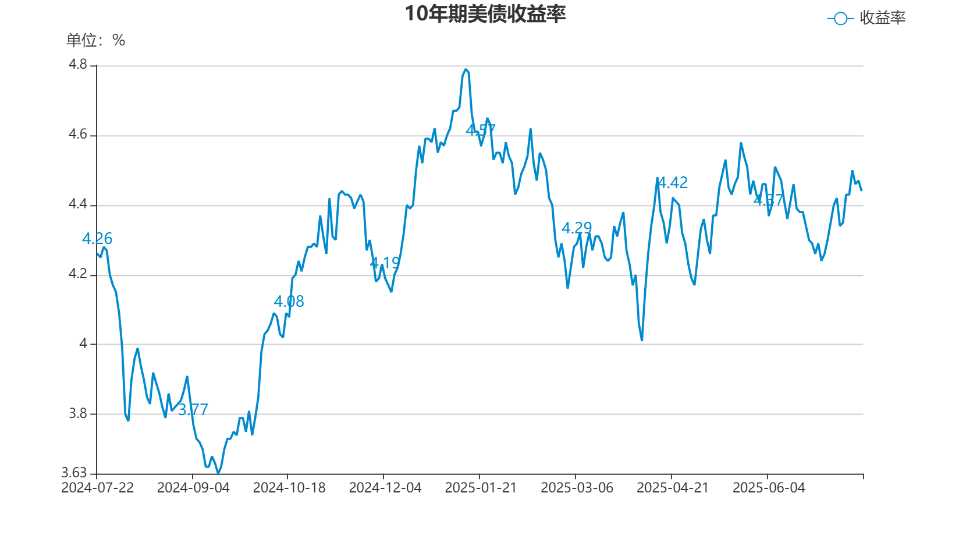

上周美债小幅波动,收益率总体下行。2年期美债与10年期美债收益率利差收窄。关税贸易方面,美国总统特朗普宣布与日本达成贸易框架协议,计划与欧盟会面讨论贸易问题。

欧洲央行上周四维持利率不变,投资者抛售欧债,收益率大幅上行,周五买盘恢复,收益率下行。

其他市场方面,英债上周五小幅波动,收益率整体下行;亚太市场方面,受日美达成贸易协议及日本首相辞职传闻影响,日债走势分化。

要闻回顾

国内方面,交易商协会加强对广发银行等发行人的自律调查;国家发展改革委透露今年7350亿元中央预算内投资已基本下达完毕;国家外汇管理局称外资配置人民币资产总体较为稳定;证监会部署下一阶段改革发展七大重点任务;财政部公布2025年上半年记账式国债现货交易量排名;基金累计已卖出各类债券超2000亿元。

国外方面,欧洲央行宣布维持欧元区三大关键利率不变;美国周四最新申领失业救济人数低于预期;欧元区7月制造业PMI初值录得49.8,创2022年7月以来最高值。

重要数据

国内方面,LPR报价保持不变;国家能源局公布上半年全国累计完成市场交易电量同比增长4.8%;财政部数据显示上半年全国财政收入11.56万亿元,税收收入连续3个月实现同比增长;美国周四最新申领失业救济人数低于预期;欧元区7月制造业PMI初值录得49.8。

机构观点

申万宏源认为近期市场快速调整的本质原因在于风险偏好转换、资金面波动以及筹码切换;华泰固收认为利率债上行的空间还不必过度悲观,信用更值得警惕;浙商固收认为短期债市行情或呈现偏弱状态,趋势做多窗口或有所推迟。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。