美债收益率攀升引发市场担忧,美联储9月降息预期升温

AI导读:

近期美债收益率持续攀升,引发市场担忧。关税对美国经济的冲击、通胀滞后以及美元利率过高成为焦点。市场预期美联储9月降息可能性上升,美元利率上升势头或放缓。同时,美国债务问题也备受关注,需美联储降息配合缓解偿债压力。

近期,美债收益率持续攀升,引发市场担忧。债务上限、“大漂亮法案”以及美元利率过高,导致政府偿债利息压力攀升,成为市场关注的焦点。笔者认为,随着关税对美国经济的冲击逐步显现,通胀抬升影响滞后,市场对美联储降息的预期升温。然而,美联储仍担忧长期通胀回升,6月议息会议或将按兵不动,但9月降息可能性上升,美元利率上升势头或逐步放缓。

美联储公布的褐皮书显示,最近几周美国经济活动略有下滑,关税和高度不确定性对经济产生影响。就业市场方面,虽然失业率短期持稳,但走弱迹象增多。5月美国非农就业人数增加创2月以来新低,且前两个月数据被下调;全职就业岗位减少,兼职岗位增加有限,表明企业正通过减少用工时间应对经济不确定性。受关税冲击的行业已出现警示信号,制造业就业岗位减少。

关税冲击与通胀滞后

通胀数据显示,短期企业未将关税转嫁给消费者,美国通胀温和,商品价格环比小幅下跌。居民通胀预期回落,一方面因企业未转嫁关税成本,另一方面因消费支出放缓。然而,通胀传导可能滞后,除非取消关税,否则进口商终将向消费者转嫁成本。部分商品价格已显著上涨。

美联储9月降息概率上升。历史经验显示,降息触发条件主要为失业率大幅攀升或金融市场暴跌。当前就业市场温和走弱不足以令美联储6月降息,但通胀温和意味着9月降息预期升温。利率互换市场显示,交易员预计9月前降息可能性为75%。

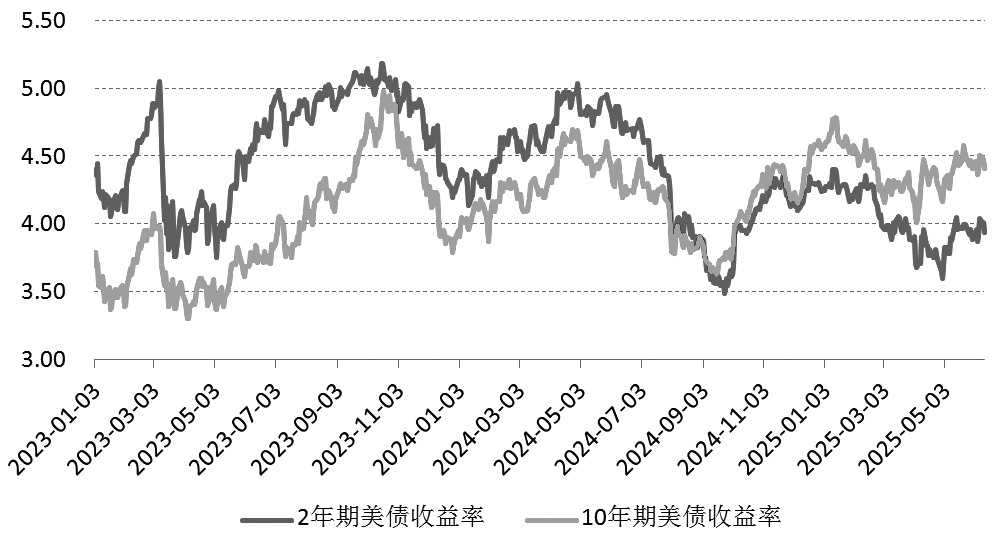

图为2年期和10年期美债收益率走势。此外,美国债务问题或需美联储降息。债务负担和利息支出难以为继,长期美债不再被视为无风险投资。市场担忧债务问题,美债遭抛售。收益率上升,市场热情不高。供需两端看,美债供给或扩大,海外需求降低,特朗普关税政策带来不确定性,进一步削弱全球对美债需求。

2025财年美国约有9.3万亿美元公共持有债务到期,占总债务三分之一。其中超2.5万亿美元债务将于2025年6月底前到期,需以更高利率重新融资,加剧财政脆弱性。为维持债务持续性,短期压缩规模难实现,需降低利息支出、提高财政收入。加税带来的收入不可持续,因此美国需降低美元利率缓解偿债压力。

总之,美国债务大幅扩张削弱美元信用,关税政策动摇美元全球结算地位,美元资产失去避险属性,美债收益率大幅上行。然而,关税对经济增长冲击先于通胀抬升,债务可持续性需美联储降息配合,因此降息预期升温,美债收益率上升势头或放缓。

(作者单位:广州金控期货)(文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。