日本长债标售遇冷,瑞银建议停发长债

AI导读:

日本长债标售第三次遇冷,30年期国债需求创下2023年以来最低水平。瑞银建议日本财务省停止发行30年期以上国债,以应对长期债券需求减少的问题。同时,全球债券收益率上升也警示各国政府需重新考量发债计划。

财联社6月5日讯短短不到半个月,日本长债标售遭遇第三次“寒冬”——日本财务省周四拍卖的30年期国债需求,创下2023年以来最低水平,日本政府调整债券发行的压力陡增。

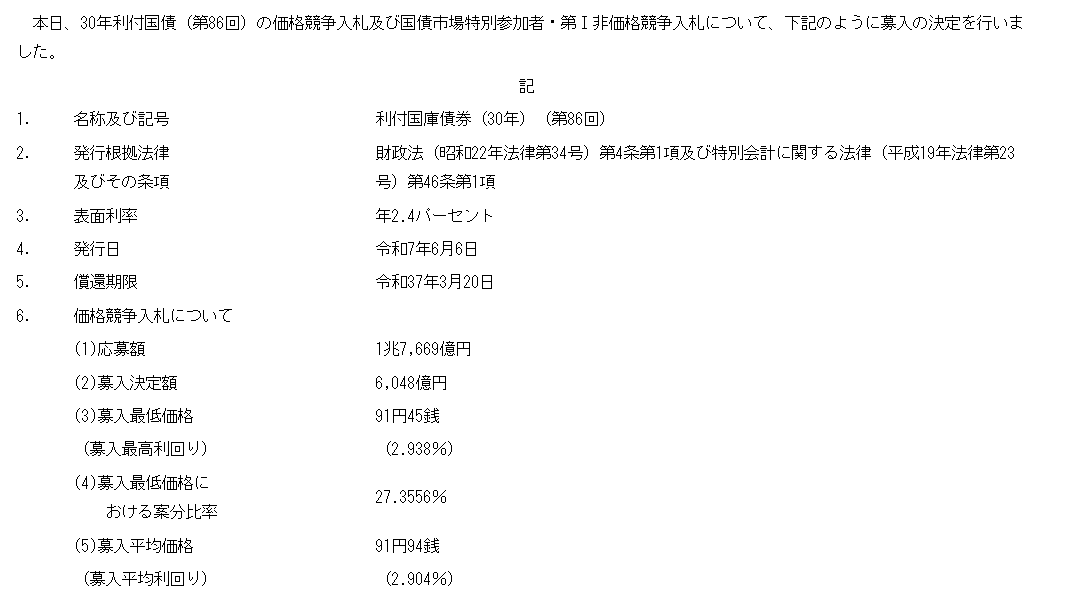

日本财务省公告显示,此次拍卖投标倍数为2.92,为年内新低。过去12个月平均值为3.39,上次拍卖投标倍数为3.07。

此次最低中标价格为91.45日元,低于媒体预期的92日元。实际中标价格与预期差距,是衡量拍卖成功的重要指标。本次平均价格与最低中标价间的价差达0.49日元,上次为0.30日元。

上月末,日本20年期和40年期国债拍卖需求低迷,投资者对长期债券兴趣缺缺,日本政府或需重新审视发债计划。尽管本周10年期国债拍卖稍显稳健,为市场带来一丝喘息,但财政赤字扩大仍使长期债券承压。

西太平洋银行金融市场策略主管马丁·惠顿表示,“日本债券表现与其他市场相似,长期债券不再受欢迎。”

本月以来,亚太多国长债标售结果均不理想。周二,澳大利亚12年期政府债券拍卖需求创六年新低;周三韩国大选后30年期国债拍卖投资者兴趣,也创下2022年以来最低。

全球债券收益率上升,警示各国政府难以维持近零利率时期的发债速度。

其中,日本债市问题尤为严峻——日本公共债务超经济规模两倍,居发达经济体之首。近期,寿险公司和养老基金等传统买家对长期债券需求减弱。同时,持仓占市场半数的日本央行持债量,16年来首次下滑。

瑞银建议:必要时停止发行长债

长期收益率攀升,日本财务省上月向市场参与者发问卷,询问对发行情况及市场形势的看法,或正筹备调整债券发行。

瑞银资产管理全球主权和货币主管Kevin Zhao认为调整势在必行。他向日本当局建议:为平抑波动,日本财务省应停发30年期以上国债。

Zhao提出,日本老龄化现状削弱长债吸引力。由于人口结构变化,对长债需求减少。日本“婴儿潮一代”预期寿命约20年,寿险公司和养老基金无需再储备30年或更长期债券。

“婴儿潮一代”指1946年至1964年出生的人,因日本老龄化加剧,正形成庞大群体。

拥有32年债市经验的Zhao表示,“日本财务省应认识到长期国债需求的结构性转变,宣布停发30年期以上债券,因已无需求。”

货币政策方面,Zhao认为,日本央行7月政策会议应加息,以缓解长期国债压力。

日本央行上次加息在今年1月。Zhao称,7月加息可向市场释放信号,表明或每六个月加息一次,市场将受益于此指引。7月加息将推高短债收益率,收益率曲线趋平,30年期日债收益率有望降至“2.25%-2.5%”,40年期国债收益率有望降至3%。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。