债券及国债市场分析与关税、人民币汇率影响

AI导读:

长端利率赔率空间或待触发因素,30年国债具配置价值。4月财政数据显经济韧性,未来外需或回升。人民币汇率弹性有望提高,需平衡贬值与升值压力。文章分析了债券、国债市场及关税、人民币汇率的影响。

AI摘要:长端利率赔率空间的打开或需等待保险“抢停售”、关税政策变动及央行购债等触发因素,当前资金价格不确定性使收益率曲线难以陡峭化。30年国债现已具备配置价值,预计隔夜利率将维持在1.4-1.5%区间,整体利率下行趋势未改,曲线或先呈现牛陡后牛平态势。4月财政数据展现经济韧性,税收增速虽回落,但个人所得税及出口退税表现佳,预示外需有望回升。人民币汇率弹性有望提升,更好反映市场供需变化,同时需平衡贬值与升值压力。

免责声明:以上信息仅供参考,不构成投资建议。投资有风险,入市需谨慎。

1、长端赔率空间

(数据来源:Choice)浙商证券固收首席分析师覃汉指出,长端赔率空间打开的触发因素或需等到6月至7月,包括保险再度“抢停售”、特朗普关税政策变动、央行重启买债等。当前资金价格外生性较强,市场担忧导致收益率曲线难以陡峭化。因此,曲线形态可能先长端下行再带动短端利率走低。债券、国债

国盛证券固收首席分析师杨业伟认为,当前30年国债(约1.86%)具备配置价值。预计保险预定利率将下调,降低负债成本。广谱利率下移时,债券利率亦随之走低。预计隔夜利率中枢维持在1.4-1.5%,R007约在1.5-1.6%。整体利率下行趋势不变,收益率曲线或先牛陡后牛平。债券、国债

国金证券固收首席分析师尹睿哲表示,当前市场估值合理,期限利差低位,长端下行需依赖1年期品种拓宽空间。资金成本暂未打开下行空间,或待央行购债等信号触发。各期限利率运行空间有限,收益率曲线或在平坦状态下偏弱震荡。债券、国债

2、4月财政数据

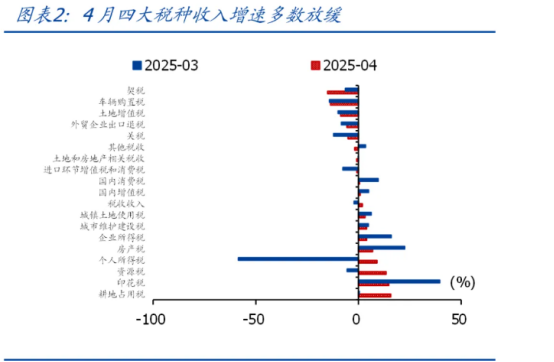

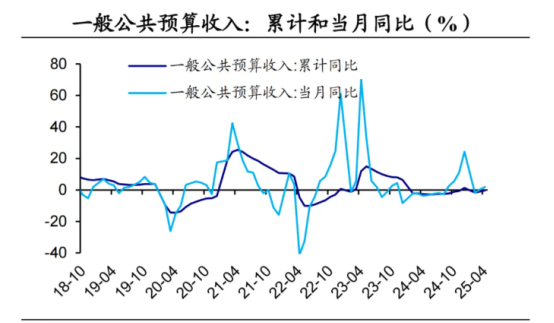

国盛证券首席经济学家熊园指出,关税缓和及降准降息等政策有望减轻二季度经济压力,但全年出口和经济仍受拖累。地产走弱,需政策加紧发力。财政发力分为“两步走”,当前处存量政策落地期,后续或扩大赤字、增发国债。财政政策

国泰海通证券宏观首席分析师梁中华认为,4月财政收入增速回升反映积极财政发力后经济韧性。主要分项中,增值税、消费税、企业所得税收入增速回落,个人所得税增速回升。出口退税增速尚可,或与转口贸易支撑有关。关税缓和后,外需或回升。非税收入增速回落,或对地方收入有拖累。财政政策、关税

中国银河宏观首席分析师张迪表示,企业所得税持续改善,增值税和消费税稳定。企业所得税降幅收窄,与工业企业利润数据一致,显示企业利润改善。关税预期下,海外企业“抢补货”、国内企业“抢出口”带动出口和订单上升,同时降本增效和“两新”政策补贴降低企业成本,提升利润。关税、企业利润

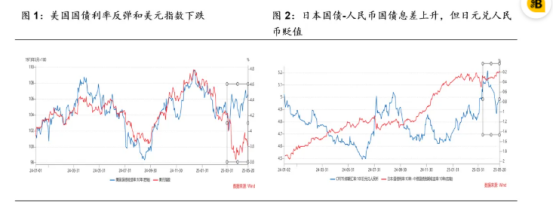

3、关税下的人民币弹性

方正证券首席经济学家燕翔认为,人民币汇率弹性或将提高。受关税谈判影响,人民币汇率一度接近中间价弱方2%最大波动范围边界,产生贬值压力观感。近期关税谈判进展后有所缓和。未来,人民币汇率将更充分反映外汇市场供需变化。人民币汇率、关税

中诚信国际首席经济学家毛振华指出,关税战对人民币汇率影响复杂。人民币贬值虽可应对出口压力,但可能产生倾销嫌疑。美元仍是主要外汇储备货币,抛售美元提升空间有限。在当前关税战背景下,抛售美元作为手段增添筹码空间不大。人民币汇率、关税

华创证券投资顾问部总经理屈庆认为,当前经济环境下,人民币大幅贬值不可取,升值亦不受欢迎。贸易预期偏弱时,升值加大外贸压力。去年贬值压力大时,央行在香港市场发行央票回笼离岸流动性支撑汇率。今年以来,离岸市场资金利率大幅下降,反映央行降低人民币升值压力。在岸市场亦面临央行不希望人民币升值太快导致的流动性宽松问题。人民币汇率

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。