《中美经贸会谈影响债市,收益率上行后震荡》

AI导读:

上周《中美日内瓦经贸会谈联合声明》发布,给债市带来利空,收益率显著上行后震荡。央行发布的金融数据显示,新增社会融资规模同比多增,政府债券净融资同比大幅增加。同时,降准政策落地,但资金面前期维持均衡偏松。本周债市走势仍受多方因素影响。

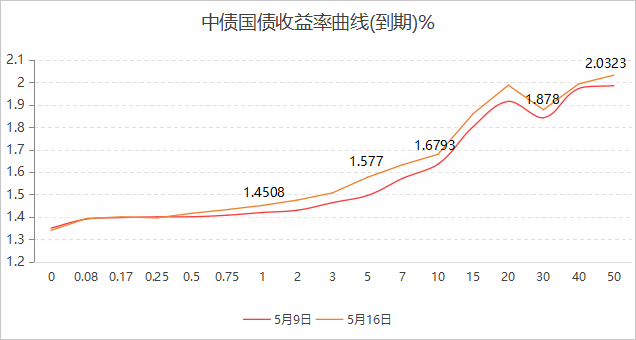

新华财经北京5月19日电(王柘)上周(2025年5月12日至5月16日),《中美日内瓦经贸会谈联合声明》发布,给债市带来利空影响,收益率显著上行,随后几日市场震荡。全周10年期国债收益率上涨超过4BP,达到1.68%。同时,降准政策落地,但资金面前期维持均衡偏松,DR001靠近1.4%,周五时因资金面收敛急升逾20BP。

央行发布的2025年4月金融数据显示,新增社会融资规模1.16万亿元,同比多增1.22万亿元。4月末社融规模存量同比增长8.7%,广义货币(M2)同比增长8%。1-4月政府债券净融资超过5万亿元,同比多约3.6万亿元。特别是4月启动的超长期特别国债和地方政府特殊再融资专项债发行,当月净融资约9700亿元,同比多约1.1万亿元。

行情回顾

5月16日,中债国债到期收益率在不同期限上均有所变动,其中1年期至50年期变动幅度在3.14BP至4.68BP之间。

具体来看,周一受《中美日内瓦经贸会谈联合声明》影响,债市收益率大幅上行。随后几日,资金面宽松支撑收益率震荡回落。周五,资金利率冲高,市场情绪偏弱,10年期国债活跃券收益率继续上涨。

国债期货市场也受到冲击,30年期主力合约全周下跌1.17%,10年期主力合约下跌0.51%。

中证转债指数周线冲高回落,全周小幅上涨0.32%。

一级市场

上周利率债发行量大,合计发行77只、9395亿元,其中国债发行6只、5904.90亿元。

本周(2025年5月20日至5月26日)计划发行利率债76只、8050.22亿元,国债计划发行5只、5160亿元。

海外债市

美国国债收益率连续三周上涨,10年期美债收益率升破4.5%,周五尾盘时报4.43%。国际信用评级机构穆迪下调美国长期本外币发行人评级至Aa1。

美国劳工部数据显示,4月消费者价格指数(CPI)环比上涨0.2%,同比上涨2.3%,低于市场预期。尽管通胀数据放缓,但美联储官员表示仍在观望。

多家机构推迟了对美联储年内降息时点的预测,显示对未来经济活动的担忧。

公开市场

上周央行公开市场开展4860亿元逆回购操作,但因到期量大,公开市场合计实现净回笼4751亿元。

本周央行公开市场将有4860亿元逆回购到期。

要闻回顾

·《中美日内瓦经贸会谈联合声明》发布,双方承诺取消或暂停部分加征关税。

·多部委联合制定《加快构建科技金融体制有力支撑高水平科技自立自强的若干政策举措》,为科技创新提供全生命周期的金融服务。

·人民银行公布2025年4月金融统计数据,广义货币(M2)同比增长8%。

机构观点

西部证券认为,降准释放的流动性被多重因素吸收,流动性不具备收紧基础,建议关注十年国债利率的交易性机会。

财通证券指出,债市陷入纠结,建议继续做多,调整即买入机会。

浙商证券认为,市场情绪快速反转,广谱利率下行趋势未变,中期国债或成为性价比较高的投资品种。

(文章来源:新华财经)

【SEO关键词植入】:债市, 收益率, 降准, 金融数据

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。