中美经贸关系新进展引发债市波动及美联储降息预期

AI导读:

上周,《中美日内瓦经贸会谈联合声明》发布给债市带来利空,收益率显著上行。央行发布4月金融数据,显示新增社会融资规模增多。美国国债收益率连续三周上涨,穆迪下调美国信用评级。多家机构推迟对美联储年内降息预测。债市、股市均走出超预期行情。

新华财经北京5月19日电(王柘)上周(2025年5月12日至5月16日),《中美日内瓦经贸会谈联合声明》在周初发布,给债市带来利空,收益率显著上行,随后几日陷入震荡,全周10年期国债收益率上涨超4BP至1.68%。降准落地后,资金面前期维持均衡偏松,DR001靠向1.4%,但周五随着资金面收敛急升逾20BP。债券市场的这一系列波动,与中美经贸关系的最新进展紧密相连。

央行发布2025年4月金融数据显示,4月新增社会融资规模1.16万亿元,同比多增1.22万亿元;4月末社融规模存量同比增长8.7%、较上月高0.3个百分点,广义货币(M2)同比增长8%、较上月末高1个百分点。据测算,1-4月政府债券净融资超过5万亿元,同比多约3.6万亿元。其中,4月启动超长期特别国债、注资特别国债发行,加上地方政府特殊再融资专项债发行持续推进,当月净融资约9700亿元,同比多约1.1万亿元,上拉社融增速大约0.3个百分点。

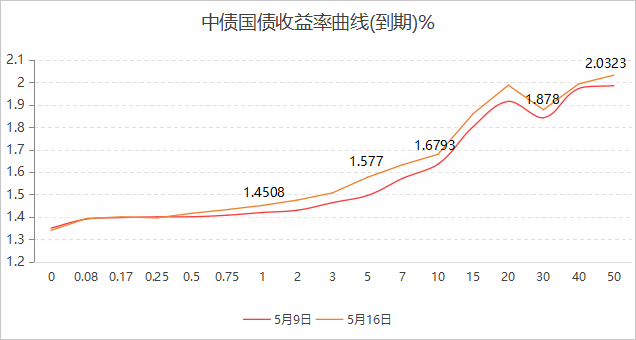

行情回顾

2025年5月16日,中债国债到期收益率各期限品种较2025年5月9日均有不同程度的变动。具体来看,周一,受《中美日内瓦经贸会谈联合声明》影响,债市收益率大幅上行;周二至周四,资金面宽松及金融数据影响,债市震荡;周五,资金利率冲高,债市收益率继续上行。

国债期货市场也经历了大幅波动,30年期、10年期等主力合约均出现下跌。中证转债指数则冲高回落,全周小幅上涨。

一级市场

上周利率债合计发行77只、9395亿元,其中国债发行6只、5904.90亿元,政策性银行债发行20只、1517.60亿元,地方债发行51只、1972.50亿元。本周(2025年5月20日至5月24日)利率债计划发行76只、8050.22亿元,国债计划发行5只、5160亿元。

海外债市

美国国债收益率连续三周上涨,10年期美债收益率升破4.5%,为近三个月高位。国际信用评级机构穆迪下调美国长期本外币发行人评级,至此,美国在三大国际评级机构的主权信用评级均失去了最高等级的3A评级。美国劳工部数据显示,4月消费者价格指数(CPI)环比上涨0.2%,低于市场预期,核心CPI也低于预期。尽管关税摩擦出现向好信号,通胀数据也显示压力放缓,但美联储官员表示,将继续观望。

近期数据显示出的经济活动减弱和通胀降温,将支持美联储今年降息两次的预期。多家机构已推迟了对美联储年内降息时点的预测。

公开市场

上周央行公开市场共开展4860亿元逆回购操作,因当周有逆回购和MLF到期,公开市场合计实现净回笼4751亿元。DR007 运行在1.4-1.8%的区间,周五资金面明显收敛。本周央行公开市场将有4860亿元逆回购到期。

要闻回顾

上周,《中美日内瓦经贸会谈联合声明》发布,双方承诺将采取一系列举措,包括修改加征关税的规定,并建立机制继续就经贸关系进行协商。此外,科技部等七部门联合制定《加快构建科技金融体制有力支撑高水平科技自立自强的若干政策举措》,旨在健全债券市场服务科技创新的支持机制。

机构观点

西部证券认为,降准落地后,流动性不具备收紧基础,长端利率面临降息利好阶段性出尽的压力。财通证券指出,债市陷入纠结,一方面关注关税税率下调可能性,另一方面担心资金面紧张。浙商证券认为,股债市场均走出超预期行情,背后逻辑在于市场情绪的快速反转,广谱利率下行趋势并未改变。

(文章来源:新华财经)

关键词:债市波动、中美经贸关系、美联储降息、债券发行

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。