城投债融资缺口持续扩大,债券审核政策调整影响显著

AI导读:

进入5月后,城投债融资缺口持续扩大,当月净偿还超500亿元。近期债券审核政策调整,弱资质区县平台审批放缓。城投债务增速下降,但筹资急剧收缩,导致流动性和偿债指标恶化。中诚信国际认为,“控增化存”仍为政策主基调,科创债支持力度加大。

财联社5月19日讯 进入5月后,城投债融资缺口持续扩大,当月城投债净偿还超500亿元,年内净偿还额更是突破2100亿元大关。近期,债券审核政策有所调整,弱资质区县平台的审批速度明显放缓。同时,从年报披露情况来看,城投债务增速虽有所下降,但筹资急剧收缩,导致流动性和偿债指标持续恶化。

Wind数据显示,5月城投债发行量为537.21亿元,偿还量则高达1040.39亿元,净融资额为-503.18亿元。自4月起,城投债融资缺口便开始扩大,当月发行量为3530.05亿元,净偿还量为900.40亿元。截至目前,2025年城投债发行总量为1.29万亿元,净偿还量则超过2100亿元。

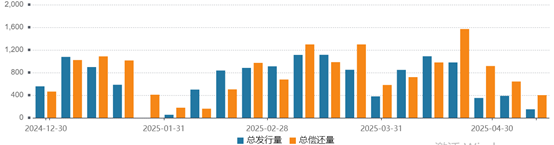

图:城投周度债券发行与偿还额(亿元)

(资料来源:Wind数据,财联社整理)城投债市场面临严峻挑战。华安证券固收首席颜子琦指出,不仅低等级城投债融资压力持续,高等级城投债也连续出现缩量。此外,交易所和交易商协会城投债审核通过率均有所下降,显示出监管机构对城投债市场的严格把控。

国金证券固收首席尹睿哲表示,监管机构对债券审核政策进行了调整,沪深交易所发布了更为严格的审核规则适用指引。弱资质区县平台的审批节奏放缓,凸显出债券审批差异,意味着弱资质平台需更注重改善财务状况和提升经营能力。

从年报披露期来看,城投有息债务增速继续下降,但筹资急剧收缩导致流动性和偿债指标持续弱化。中金公司固收研究团队统计显示,2024年城投发行人筹资净现金流同比大幅下降42%。货币资金同比下降10.7%,对短期债务的覆盖程度下降至24.5%。

中诚信国际认为,当前政策主基调仍为“控增化存”,一方面强调落实隐性债务置换等存量政策,另一方面新增隐债严监管基调延续。同时,科创债支持力度加大,有望助力城投产业化转型。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。