一季度经济数据出炉 债市触底反弹

AI导读:

今日国家统计局发布一季度经济数据,国内生产总值同比增长5.4%,债市触底反弹。国债期货领涨,资金价格持续走低,非银机构增持债券头寸。华泰证券指出,国内宽货币概率增加,利好债市,预计十年期国债将挑战1.6%前低。

今日早盘,国家统计局发布了多项重磅经济数据。数据显示,一季度国民经济开局良好,国内生产总值达到318758亿元,同比增长5.4%,环比增长1.2%,较去年同期更进一步。这些数据为债市带来了积极影响,债市触底反弹,走出小幅“深V”走势。

截至11时,10年期国债报1.64%,下行1.5bp;国债期货方面,30年期主力合约品种领涨0.16%至120.08元,10年期则以0.08%的涨幅紧随其后。债市在数据发布后表现出强劲反弹势头。

国家统计局副局长盛来运表示,中国经济正形成依靠内需和创新驱动的新格局。过去五年,内需对经济增长的平均贡献率超过80%。2024年,“三新”产业增加值占GDP比重超过18%,数字产品核心产业增加值占GDP比重达到10%左右。这些都有利于增强中国经济的协调性和稳定性。

业内专家指出,尽管二季度初遭遇“关税战”冲击,但这并不影响国内经济平稳开局和持续向好的趋势。面对复杂的外部环境,我国货币政策工具储备充足,将保留应对超预期挑战的政策空间。

从4月初至今,债市经历了月初1.8034%成交收益率俯冲至1.6308%后,近期小幅回暖至昨日的1.6544%。在流动性宽松和避险情绪主导的环境下,债市走强的逻辑依然成立。

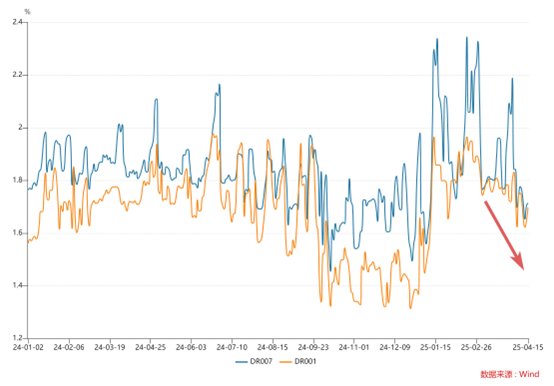

在货币投放方面,4月以来央行公开市场操作整体呈现净回笼态势,但资金价格持续走低。

图:4月来资金价格持续走低

Wind数据显示,4月以来,央行在公开市场回笼资金高达13970亿元。然而,市场流动性持续宽松,银行间债券市场隔夜回购利率和7天期回购利率均有所走低。交易所市场方面,回购利率也呈现下降趋势。

券商机构交易员表示,近期非银机构增持债券头寸有所增加,不少机构通过同业拆借进行加杠杆操作。当前低资金成本为多头买方介入提供了较好的窗口期。

财联社注意到,近期以券商和基金为主的非银资金大幅增持债券,久期拉长情绪有所恢复。基金近一周累计增配现券达2091.8亿元,成为市场最大买方。其中,信用债增配达1152.8亿元,利率债增配主要来自券商,合计高达1240亿元。

华泰证券固收研究团队指出,国内宽货币概率增加,这对债市构成利好。预计十年期国债将挑战1.6%的前低,后续需关注扩内需政策如何发力。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。