债券做市交易升温,公募基金依赖度提升

AI导读:

随着长短期债券收益率曲线平坦化与信用利差收窄,债券价差交易成为增厚收益主要手段。公募基金对债券做市交易依赖度提高,银行等债券做市商提供高效交易报价,降低交易成本。基金公司青睐债券做市交易,受到新规实施与AI技术发展的影响。

今年以来,长短期债券收益率曲线日益平坦化,信用利差收窄,传统增厚债券收益的方式如拉长久期、加杠杆与信用下沉已失效。当前,债券价差交易成为增厚收益的主要手段。然而,债券价格波动加大,做好价差交易面临交易流动性不足与合理价格成交的挑战。

随着债券市场的发展,银行不再局限于债券投资者角色,纷纷涉足债券做市交易。一家股份制银行资金运营中心负责人表示,他们正持续推进债券做市交易业务,旨在提升债券市场交易深度,与基金公司共同打造良好的债市生态。

例如,2023年8月厦门国际银行获得做市商试运行权限,试运行期间每日为近百只利率债与信用债提供双边报价,现券做市成交量超1700亿元,有效促进债券交易与市场流动性。债券做市交易对金融机构的资产管理、流动性管理、债券交易能力提出高要求,还需向基金公司输出债券市场价格发现能力。

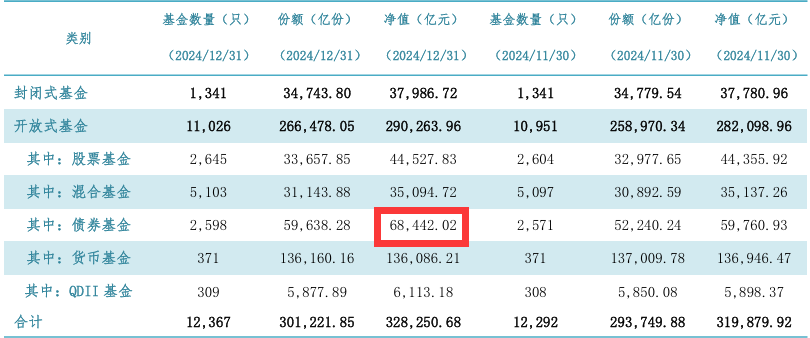

公募基金对债券做市交易的依赖度日益提高。受债牛行情影响,截至2024年12月末,债券型基金规模达到6.84万亿元,全年平均收益率达到4.65%。但债券收益率下行导致息差保护薄弱,债券基金需更多依赖价差交易增厚收益。

众多金融机构开始积极参与债券波段交易,包括择时、择券交易等。为了应对传统债券中介的痛点,银行等债券做市商提供更高频率的交易报价,能更高效地撮合交易,降低交易成本。此外,AI技术发展提升了基金公司的交易效率与风险管理能力。

基金公司青睐债券做市交易还受到《公开募集证券投资基金证券交易费用管理规定》实施的影响,该规定促使基金公司转向做市商开展债券交易询价。银行要成为优秀的债券做市商,需建设全流程电子化交易系统,提供具有竞争力的双边报价,并满足基金公司的个性化需求。

随着债券市场持续发展,基金公司对债券做市商的优质品种挖掘能力提出更大考验。银行作为债券做市商,一面服务基金公司,一面对接债券发行人,为双方推荐符合投资需求的债券标的。

公募基金市场数据(2024年12月)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。