上周债市承压调整,国债收益率曲线“熊平”

AI导读:

上周重要会议召开,财政政策落地但宽货币未如期而至,导致债市整体承压调整,收益率曲线“熊平”。周内债市期现货大幅下跌,10年期国债活跃券收益率升至12周新高。机构观点认为,未来CPI同比或持续运行在负值,货币政策将加快放松步伐,但债市短期内或仍偏弱运行。

新华财经北京3月10日电(王柘)上周(2025年3月3日至3月7日),重要会议召开,财政政策落地,但宽货币未如期而至,导致权益市场情绪高涨,债市整体承压调整,收益率曲线呈现“熊平”态势。后两个交易日,债市期现货均大幅下跌,10年期国债活跃券收益率跃升至12周新高,全周累计上涨6BP。

行情回顾

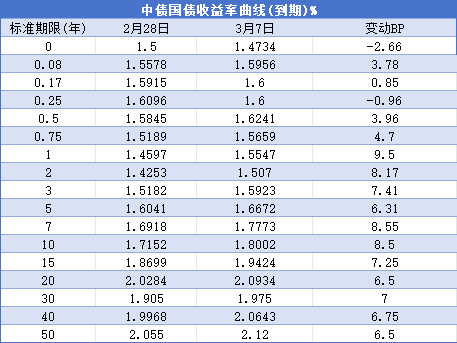

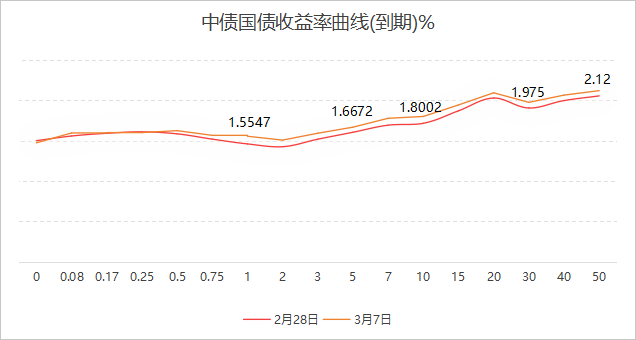

截至2025年3月7日,中债国债到期收益率各期限品种较2月28日均有不同程度上扬,其中1年期、10年期分别变动9.5BP、8.5BP。全周来看,收益率曲线整体上行。

具体来看,周内债市波动受多重因素影响。周一,资金面转松,权益市场午后走弱,带动债市长端走强。周二至周三,市场情绪趋于谨慎,收益率维持震荡。周四,权益市场强势上涨,债市承压单边下跌。周五,市场对流动性宽松预期进一步削弱,叠加国债发行不佳,债市收益率大幅上行。

国债期货周内表现先扬后抑,周线收阴。其中,30年期、10年期主力合约分别下跌1.21%、0.53%。

中证转债指数全周上涨1.39%,接近2022年初高点。

一级市场

上周利率债发行规模庞大,合计发行47只、7587.60亿元。其中,国债发行5只、3982.40亿元。本周(2025年3月10日至3月14日),利率债计划发行规模有所减少,但仍保持一定规模。

海外债市

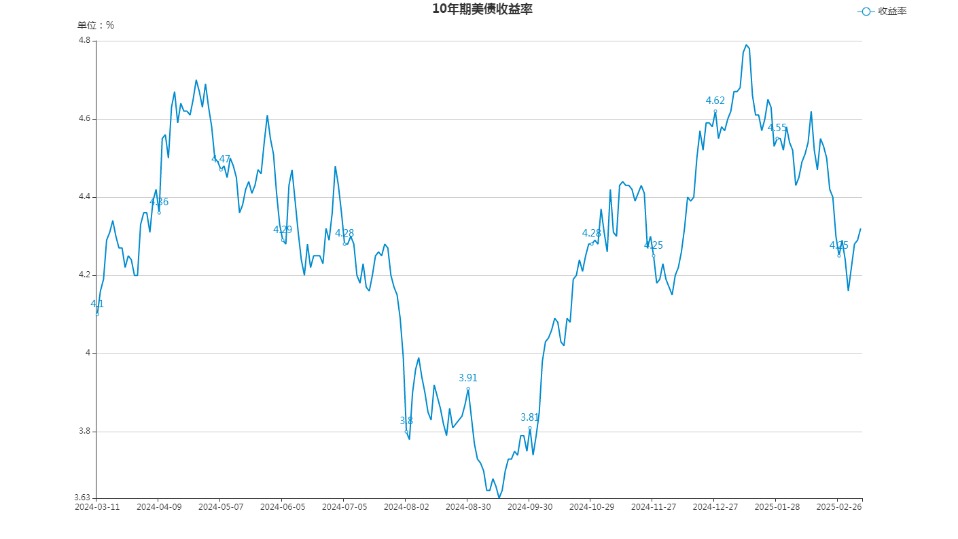

美国国债收益率上周在触及低位后反弹。截至周五,10年期美债收益率报4.30%,全周累计上涨9BP。美国2月非农数据弱于预期,但服务业PMI超预期上涨,对美债收益率走势产生复杂影响。

公开市场

上周公开市场逆回购操作规模较大,但到期量更大,全周实现净回笼8813亿元。本周公开市场逆回购到期量仍较大,资金面状态将取决于央行操作。

要闻回顾

近期,政府工作报告提出今年发展主要预期目标,并公布了赤字率、特别国债发行计划等关键数据。同时,国务院办公厅发布《关于做好金融“五篇大文章”的指导意见》,强调提升金融机构服务能力和支持强度。

机构观点

中金公司认为,未来CPI同比或持续运行在负值,实际利率偏高不利于刺激消费,预计货币政策将加快放松步伐。浙商证券指出,债市当前面临的核心压力不仅是资金面收紧,还有权益市场韧性对债市看多情绪的压制。西部证券则认为,降息预期短期或落空,但降准仍可期,债市短期内或仍偏弱运行。

(文章来源:新华财经,关键词:债市调整、国债收益率、货币政策、公开市场操作)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。